| ISSN 23958162 I www.pensamientocriticoudf.com.mx |

| ISSN 23958162 I www.pensamientocriticoudf.com.mx |

Salarios, homologación en las bases gravables de isr e imss, propuesta de reforma al artículo 27 y derogación del 32 de la ley del seguro social

Wages, approval in the tax bases of income tax and imss, proposal to reform the 27th article of the law of social security and the derogation of the 32nd article from the same law

Elizabeth López Valdez 1

Instituto Local de la Infraestructura Física Educativa

de la Ciudad de México (ILIFECDMX)

Resumen

En México tocar el tema de impuestos es muy complejo, ya que el hablar de esté tema es sinónimo de abuso, y la comparación radica principalmente por las formas en que se implementan. Nuestro país a través de su historia, ha adolecido de una verdadera política social, no obstante, han tratado de manera emergente subsanar la necesidad de la demanda que exige la población, sin embargo, tales acciones en materia laboral y social han quedado mermadas, ya que si analizamos las condiciones que actualmente existen en estos dos rubros, las estadísticas y resultados que obtendremos serán algo catastróficos. El presente artículo, tiene como objetivo el análisis, evaluación y determinación del impacto socio-económico en las relaciones laborales si se aprueba la propuesta de reforma al artículo 27 de la Ley del Seguro Social (LSS) y derogación del artículo 32 de la misma Ley.

Palabras clave: Salarios, Homologación, Finanzas IMSS.

Abstract

In Mexico speaking about taxes is very complex since this topic is synonym of abuse, this comparison lies mainly on the ways they are implemented, besides the facts mentioned. Our country along its history had suffered from a lack of a true social policy, however, there are some emerging efforts to correct the necessity on the plaint that exist and that is demanded by the population, thought, those actions on labor and social matters have been reduced and if we analyze the conditions that exist nowadays in these two items the statistics and results that we obtain are a little catastrophic. This article aims the has as principal objective: the analysis, evaluation, and determination of the social and economic impact on the labor relations if it is approved the proposal to reform the 27th article of the law of social Security (LSS) and the derogation of the 32nd article from the same law.

Key words: Wages, homologation, IMSS finance.

1 Contacto: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Introducción

La Seguridad Social (SS) en México, a todas luces ha sido insuficiente. Es un secreto a voces que el Instituto Mexicano del Seguro Social (IMSS) se encuentra en problemas financieros, ya que tiene la necesidad de aumentar los recursos para cubrir las necesidades y compromisos de SS; recursos, cuya principal fuente son las cuotas obrero patronales, de las personas físicas y morales. Surge pues, una propuesta de iniciativa de reformas a la Ley del Seguro Social (LSS), que reforma su Artículo 27 y deroga el diverso 32, presentada por el Diputado Sergio Torres Félix del grupo parlamentario del Partido Revolucionario Institucional (PRI) el pasado 19 de marzo del 2013. Cabe señalar que de la exposición de motivos de la iniciativa suscrita se desprende que la misma tiene por objeto homologar el tratamiento que la LSS otorga a los conceptos que se consideran para efectos de la determinación del Salario Base de Cotización (SBC), al tratamiento que dichos conceptos reciben como base del Impuesto Sobre la renta (ISR), en términos de la Ley del citado impuesto por la prestación de servicios personales subordinados, con la finalidad de hacer compatibles las bases gravables de las cuotas obrero-patronales y del ISR.

Antecedentes a la propuesta de Reforma

Los antecedentes más cercanos de la SS en México, se encuentran en la Ley de Accidentes de Trabajo del Estado de México expedida en 1904 y la Ley sobre Accidentes de Trabajo del estado de Nuevo León en 1906; las cuales “reconocía, por primera vez en el país, la obligación de los empresarios de dar atención a sus empleados en caso de enfermedad, accidente o muerte, derivados del cumplimiento de sus labores” (ISSEMYN, 2015: segundo párrafo).

Sin embargo aun con lo anterior, se considera inexistente el reconocimiento de la responsabilidad del Estado en la provisión de bienestar social, que hasta entonces estaba circunscrita en su mayor parte al ámbito privado y familiar.

Fue hasta el año de 1929 la imperiosa necesidad de incluir en el artículo 123 Constitucional la SS, sin embargo fue hasta 1943 cuando se promulgo la LSS.

Dicha Ley da origen y creación al IMSS, que se convierte en la institución más importante en materia de salud y de seguridad social; contando con los siguientes beneficios: accidentes de trabajo y enfermedades profesionales; enfermedades no profesionales y maternidad, invalidez, vejez y muerte, así como cesantía involuntaria en edad avanzada.

El marco legal de estos seguros, establece que este servicio público nacional se financie de manera tripartita con aportaciones de los patrones, trabajadores y el gobierno federal.

De acuerdo con Meléndez (2008), dentro de los elementos que integran los principios de la SS y que benefician a la población mexicana en el marco regulatorio de la esfera social, se encuentran: Universalidad; Unidad; Integralidad; Solidaridad. El autor afirma que:

“La SS es el esfuerzo económico y humano del Estado, del patrón y de los trabajadores para el bienestar de la colectividad, otorgando por medio de las Instituciones SS, salud, vivienda, recreación, cultura, pretendiendo el mejoramiento de una vida digna durante y después de su actividad productiva y laboral, en beneficio de él, de sus familiares o de sus derechohabientes” (p. 38).

Exposición de motivos de propuesta de reforma del Artículo 27 y deroga el 32 de la Ley del Seguro Social

Una vez que vimos los orígenes de la SS en México, la finalidad de su creación y los elementos que la integran. El diputado Sergio Torres Félix, del grupo parlamentario del PRI en la exposición de motivos de propuesta de reforma artículo 27 y deroga el 32 de la LSS, indica que después de tantas décadas de que fue creado el IMSS, el sistema de SS debe fortalecerse para avanzar en el propósito común de impulsar la transformación del país y lograr un México más incluyente, que reduzca los altos niveles de desigualdad que hoy existen en el país.

Para ello, con el fin de reafirmar y consolidar al IMSS en su carácter solidario y redistribuidor del ingreso nacional y que responda a las expectativas de sus derechohabientes y de la sociedad en general, es necesario que el instituto disponga de los recursos suficientes que le permitan proporcionar servicios de calidad, garantizar un retiro digno y expandir su cobertura a otros núcleos de la población, conforme a las necesidades de la población derechohabiente. En este sentido, la salud financiera del IMSS es indispensable para que alcance plenamente sus propósitos y sobre todo para que se garantice su sustentabilidad y operación en el largo plazo.

Indica que las cuotas obrero-patronales que se enteran al IMSS se calculan a partir del denominado Salario Base de Cotización (SBC) que establece la LSS. El salario, en su concepción más amplia, significa el ingreso total que obtiene un trabajador como retribución por sus servicios. Así, el salario engloba diversos componentes que las leyes han tratado de delimitar o de otorgarles un tratamiento especial, por diversas razones que se consideraron procedentes en su momento.

Los tratamientos diferenciados que han dado las Leyes del Seguro Social y del ISR a los diversos componentes del salario, en su amplio sentido, han provocado que las respectivas bases gravables de las cuotas obrero-patronales y el ISR a cargo de los trabajadores estén desasociadas, cuando ambas deberían ser la misma; es decir, ser el ingreso que efectivamente reciben los trabajadores como retribución por sus servicios.

Por lo tanto, la propuesta que se pone a consideración de esta honorable asamblea, pretende:

Homologar el tratamiento de aquellos conceptos que se consideran para la determinación del SBC en los que la LSS otorga un tratamiento distinto al de la Ley del ISR, a fin de hacer más compatibles ambas bases gravables y lograr una mejoría en las prestaciones a que tienen derecho los trabajadores.

Que exista una simplificación en el pago de las contribuciones a cargo de los contribuyentes y eliminará las complejidades que se han generado por existir bases distintas respecto del mismo concepto gravable para efectos del ISR y de las aportaciones de seguridad social.

Que los patrones sean consistentes con lo que calculan y declaran para determinar el SBC y las deducciones a que tienen derecho para efectos del ISR, por las remuneraciones y prestaciones que efectivamente entreguen a sus trabajadores.

Adicionalmente, esta reforma es necesaria en virtud de que con ella se pretende fortalecer al IMSS al aumentar sus recursos.

Asimismo, con las modificaciones propuestas se conseguirá aumentar los recursos que los trabajadores tendrán disponibles en el INFONAVIT para la adquisición de vivienda y en sus administradoras de fondos para el retiro, lo cual hará que las prestaciones que reciben de dichas instituciones sean acordes con su salario total.

Por las anteriores consideraciones, se somete a la consideración del pleno de la Cámara de Diputados del honorable Congreso de la Unión, el siguiente proyecto de Decreto que reforma el artículo 27 y deroga el artículo 32 de la LSS (Torres, 2013).

Se reforman las fracciones I a IX y el último párrafo del artículo 27, y se deroga el artículo 32 de la LSS, para quedar como sigue:

Artículo 27. El salario base de cotización se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, alimentación, habitación, primas, comisiones, prestaciones en especie y cualquiera otra cantidad o prestación que se entregue al trabajador derivada de su relación laboral. Se excluyen como integrantes del salario base de cotización los siguientes conceptos.

I. Los bienes que el patrón proporcione a los trabajadores para el desempeño de sus actividades, siempre que los mismos estén de acuerdo con la naturaleza del trabajo prestado y hasta por el monto en que se encuentren exentos o no sean considerados ingresos gravados para el trabajador en términos de la Ley del Impuesto sobre la Renta;

II. Las aportaciones a los fondos de ahorro establecidos para los trabajadores y las cuotas sindicales, siempre que los ingresos obtenidos de dichos fondos y las referidas cuotas, se encuentren exentos o no sean considerados ingresos gravados para el trabajador en términos de la Ley del Impuesto sobre la renta;

III. Las cuotas destinadas a la subcuenta de retiro, cesantía en edad avanzada y vejez de la cuenta individual de los trabajadores, y las demás cuotas que en términos de esta Ley le corresponde cubrir al patrón, cada una de ella hasta por el monto en que se encuentren exentas o no sean consideradas Ingresos gravados para el trabajador en términos de la Ley del Impuesto sobre la Renta;

IV. Las aportaciones a la subcuenta de vivienda de la cuenta individual de los trabajadores que se efectúen en términos de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, y las participaciones en las utilidades de las empresas, hasta por el monto en que cada una de dichas prestaciones se encuentren exentas o no se consideren Ingresos gravados para el trabajador en términos de la Ley del Impuesto sobre la Renta;

V. La alimentación y la habitación que se entreguen en especie, hasta por el monto en que cada una de dichas prestaciones se encuentren exentas o no se consideren ingresos gravados para el trabajador en términos de la Ley del Impuesto sobre la Renta;

VI. Las despensas en especie o en vales, los vales para restaurante y para transporte, hasta por el monto equivalente, en su conjunto, al cuarenta por ciento de un salario mínimo general diario del Distrito Federal.

VII. Los premios por asistencia y puntualidad, hasta por el monto en que se encuentren exentos o no se consideren ingresos gravados para el trabajador en los términos de la Ley del Impuesto sobre la Renta;

VIII. Las cantidades aportadas por el patrón para constituir fondos de algún plan de pensiones establecido por el patrón o derivado de contratación colectiva, hasta por el monto en que dichas cantidades se encuentren exentas o no sean consideradas ingresos gravados para el trabajador para los efectos de la Ley del Impuesto sobre la Renta. Los planes de pensiones serán sólo los que reúnan los requisitos que establezca la Comisión Nacional del Sistema de Ahorro para el Retiro.

IX. Las remuneraciones por concepto de tiempo extraordinario laborado dentro de los márgenes señalados en la legislación laboral, hasta por el monto en que dichas remuneraciones se encuentren exentas o no se consideren ingresos gravados para el trabajador en los términos de la Ley del Impuesto sobre la Renta.

Inviabilidad de la homologación de las bases gravables

En la actualidad la LSS y la LISR establecen diferentes criterios para el tratamiento de un mismo concepto, tal es el caso los siguientes ejemplos:

1. Gratificación Anual; en relación a la gratificación anual para efectos de la Ley ISR se tiene exento del impuesto un monto de 30 días de salario mínimo del área geográfica del contribuyente, el excedente de este monto estará gravado de dicho impuesto; en caso contrario para la LSS dicha gratificación integra en su 1. totalidad, a través de un factor de integración y por consecuencia es considerado causante de las cuotas obrero patronales.

2. La Prima Dominical para efectos de la LISR se encuentra exenta en un monto equivalente a un día de salario mínimo general por cada domingo trabajado y en cuanto a la LSS, la prima dominical se integra en su totalidad en el SBC.

3. En relación a la prima vacacional, en la LISR se encuentra exenta hasta 15 días de salario mínimo general; siendo que para la LSS toda la prima vacacional otorgada al trabajador se integra en su integra al, a través del factor de integración.

4. El tiempo extraordinario tiene un tratamiento similar en la LISR como en la LSS, ya que en ambos preceptos estarían exentos en los topes que establece la legislación laboral (3 horas diarias, máximo 3 veces a la semana); la diferencia radica en que la LISR esta exención queda delimitada a trabajadores que únicamente perciban un salario mínimo, aunado a lo anterior, si el trabajador no percibe el mínimo salarial, dicha exención se estará solo en un 50% del monto anterior y siempre que esta no exceda de 5 salarios mínimos por cada semana de servicio.

5. Por lo que respecta a los vales de despensa, para el ISR se aplican las reglas de previsión social establecidas en el artículo 93 fracción VIII, estableciendo la exención en su totalidad. Para efectos de la LSS en el proyecto de reforma de dicha ley, en el artículo 27 sigue vigente la fracción que indica que no integraran los vales de despensa hasta un 40% del salario mínimo general, por la parte que exceda dicho monto se pagara el impuesto.

6. Respecto a la alimentación y habitación que se entregue en especie al trabajador, lo establecido en el ISR es que estará exenta de conformidad con lo establecido en el artículo 93 último párrafo de dicho ordenamiento.

Toda vez que se ha hecho el análisis de determinadas percepciones de acuerdo al artículo 27 y 32 de la LSS, se concluye que no es viable la propuesta de reforma ya que no se cumple con la homologación de las bases gravables.

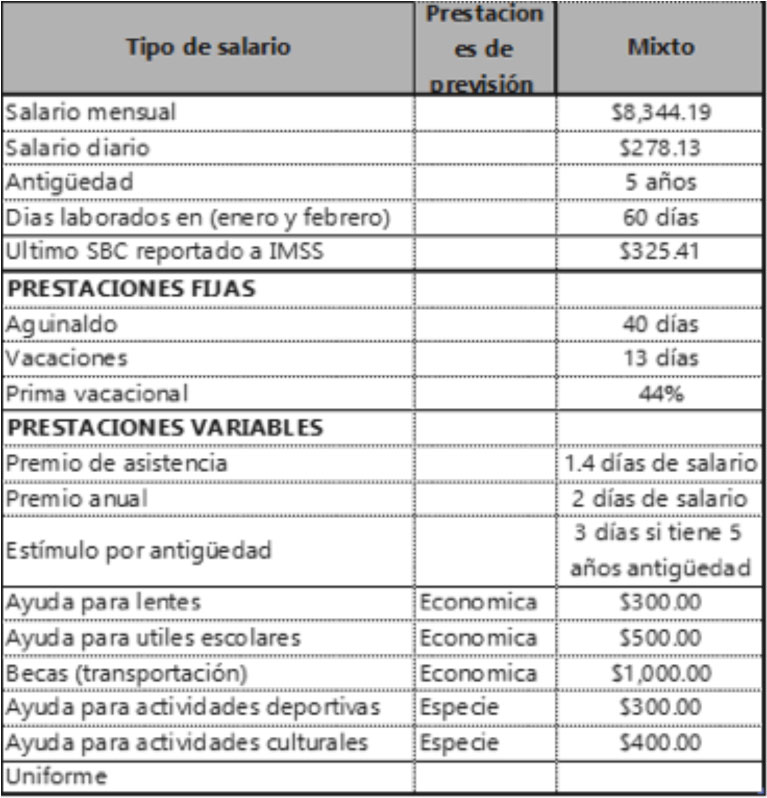

Tabla 1. Prestaciones otorgadas trabajador

Fuente: Elaboración propia.

Nota: Ejemplificación de las prestaciones que tiene este trabajador y como le son entregadas.

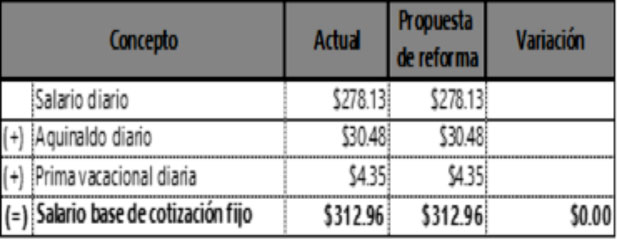

Determinación del SBC actual y con propuesta de reforma

Para comprobar que la propuesta de reforma de llegarse a aprobar, implicaría un aumento en el SBC, por lo tanto un impacto desfavorable para las cuotas obreros patronales y a su vez disminución en el Salario del trabajador, todo esto contrario a los beneficios que se estipulan en la exposición de motivos antes referida.

En la tabla 2. se puede observar que en el SBC fijo no hay variación entre el cálculo actual y la propuesta de reforma, ya que en la propuesta de reforma no se plantean cambios para estas percepciones.

Tabla 2. Determinación del SBC fijo.

Fuente: Elaboración Propia.

Nota: El SBC fijo está constituido por una serie de elementos, de los cuales su monto es conocido previamente de manera precisa.

Tabla 3. Determinación del SBC Mixto.

Fuente: Elaboración Propia.

Nota: El salario mixto, es aquel que se compone de conceptos fijos y variables.

Determinación del SBC Mixto del trabajador

El premio de asistencia es un ingreso gravable, de conformidad con el artículo 94 de LISR y el criterio normativo del SAT para el año 2015, 40/ISR/N.

Como el 10% del último SBC comunicado al IMSS, es mayor que el otorgado por el patrón, el premio de asistencia pagado está exento para la integración. (Art 27, fracción VII, LSS).

Por lo tanto para este caso $12.97 se integrarán al SBC de acuerdo a la propuesta de reforma del art 27 LSS.

Respecto al premio de asistencia anual que se le otorgo a este trabajador, se da el mismo tratamiento que el premio de asistencia mensual, como se indica en el párrafo anterior, por lo que se integran $9.27 al SBC.

Este concepto de estímulo (bono) se considera como integrante del SBC, de conformidad con el artículo 27 LSS.

Referente a el pago de ayuda para lentes se indica que este concepto no es integrante del SBC, de acuerdo al artículo 27 fracción II de la LSS, por tratarse de una cantidad entregada por el patrón para fines sociales.

De acuerdo con el artículo 137 del RLISR, considera ingreso por la prestación de un servicio personal subordinado, cualquier concepto que se entregue en dinero o en bienes, sin importar el nombre con el cual se les designe. En este caso, se le hizo un depósito al trabajador por ese concepto, y debe integrarse al SBC.

Ayuda para útiles escolares: Este concepto no es integrante del SBC, de acuerdo con el artículo 27 fracción II de la LSS, por tratarse de una cantidad entregada por el patrón para fines sociales.

De acuerdo con el artículo 137 del RLISR, se considera ingreso por la prestación de un servicio personal subordinado, cualquier concepto que se entregue en dinero o en bienes, sin importar el nombre con el cual se les designe. En este caso, se le depositó al trabajador ese importe, por lo que se debe de integrar al SBC.

Ayuda para transporte: Este concepto no es integrante del SBC, de acuerdo con el artículo 27 fracción II de la LSS, por tratarse de una cantidad entregada por el patrón para fines sociales.

De acuerdo con el artículo 137 del RLISR, se considera ingreso por la prestación de un servicio personal subordinado, cualquier concepto que se entregue en dinero o en bienes, sin importar el nombre con el cual se les designe. En este caso, se le depositó al trabajador este importe, por lo que debe de integrarse al SBC.

Respecto a las ayudas de actividades deportivas, actividades culturales e uniforme puedo indicar que este concepto no es integrante del SBC, de acuerdo con el artículo 27 fracción II de la LSS, por tratarse de una cantidad entregada por el patrón para fines sociales.

Estos conceptos no se consideran ingresos para el trabajador, ya que las prestaciones se otorgaron de manera general en beneficio de los trabajadores y se encuentran establecidas en el contrato colectivo de trabajo y, finalmente no se entregó el dinero, ni se hizo depósito a la cuenta de los trabajadores, por lo que se consideran como previsión social (Pérez & Fol, 2015).

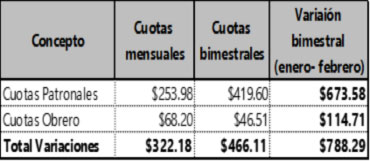

En este tabla, se observa que de acuerdo a las prestaciones que se le otorgan a este trabajador, por el bimestre 01/2015, se obtiene una variación entre el SBC actual y aplicando la reforma. Esta variación equivale a un incremento del 21% únicamente por ese bimestre

Con este último calculo, se demuestra que de aprobarse la propuesta de reforma a los artículos 27 y derogación del 32 de la LSS, hay una disminución en el salario del trabajador, por el incremento en las cuotas obrero patronales, esto, contario a los objetivos planteados en la exposición de motivos de dicha reforma.

Opiniones de especialistas en el tema de las bases gravables que se pronuncian ante esta iniciativa.

Cuando se dio a conocer la propuesta de reforma, especialistas en el tema se manifestaron en contra de la misma, cada uno argumentando los resultados que se obtendrían si se llegara a aprobar la multicitada reforma, siendo estos con severas repercusiones; esta reforma sería un retroceso a los derechos y bienestar de los trabajadores, como se puede observar al analizar algunas opiniones que se exponen a continuación.

Esta pretendida homologación de bases que asimila el tratamiento a determinados conceptos (no a todos) para calcular la base del ISR y del SBC no resulta consecuente ni viable dada la naturaleza jurídica que cada contribución tiene (Castellanos, 2013).

El Instituto requiere fortalecer sus ingresos, de ahí que se tenga como estrategia promover la formalidad y la equidad en el financiamiento de la seguridad social, esto significa que toda persona obligada a pagar las cuotas obrero-patronales, debe hacerlo cabalmente.

Con ello plantea hacer comparables las prestaciones integrantes del SBC y la base gravable del ISR de los trabajadores, la medida anterior seguramente solo será un paliativo, pues existen otros problemas que de no ser atendidos integralmente por la presente administración terminarán por asfixiar al Instituto. (IDC Online, 2013).

Dentro de los argumentos que se incluyeron en la iniciativa de reforma al artículo 27 así como la derogación del artículo 32, ambos de la LSS, se establecen criterios a manera de consideraciones sobre las bases de ambas contribuciones que tienden a confundir.

Figura 4.-Determinación de variaciones de las cuotas mensuales y bimestrales, entre el SBC vigente

Fuente: Elaboración Propia.

Nota: Ejemplificación de la variación del SBC del trabajador, si se aprueba la reforma.

Se puede observar la falta de consideraciones y congruencia entre los argumentos plasmados para establecer esta reforma aprobada por la Cámara baja, y que ha quedado pendiente de discusión y análisis en la Cámara de Senadores (López, 2013).

Incumplimiento argumentativo de la exposición de motivos de la iniciativa de reforma de las bases gravables entre la LSS y LISR.

Desde mi perspectiva, la multicitada propuesta de reforma, manifiesta el incumplimiento en CINCO puntos relevantes que a continuación se enuncian; basados en el análisis hecho en el caso práctico.

1. Pretende homologar el tratamiento de aquellos conceptos que se consideran para la determinación del SBC en los que la LSS otorga un tratamiento distinto al de la Ley del ISR, con la finalidad de hacer más compatibles ambas bases gravables y lograr una mejoría en las prestaciones a que tienen derecho los trabajadores.

Al homologar las bases de ambas contribuciones se pretende que éstas se calculen sobre los ingresos que efectivamente perciben los trabajadores por la prestación de servicios personales subordinados. No obstante es importante recordar que mientras el ISR busca gravar la riqueza o modificación patrimonial de una persona (impuesto directo), las cuotas obrero patronales gravan las prestaciones que otorga un patrón al trabajador, estableciéndose como un impuesto indirecto.

2. La homologación de las referidas bases busca repercutir en una simplificación en el pago de las contribuciones a cargo de los contribuyentes, y eliminar las complejidades que se han generado por existir bases distintas respecto del mismo concepto gravable para efectos del ISR y de las aportaciones de seguridad social.

Sin embargo, tal afirmación no es factible, al no existir tal simplificación en el pago de contribuciones; porque hay conceptos que no se lograran homologar por la forma distinta en su tratamiento, siendo un ejemplo el aguinaldo.

3.-Esta medida buscara provocar que los patrones sean consistentes con lo que calculan y declaran para determinar el SBC y las deducciones a que tienen derecho para efectos del ISR, por las remuneraciones y prestaciones que efectivamente entreguen a sus trabajadores.

Para que los patrones sean consistentes en lo que calculan y declaran entre IMSS e ISR, lo que se requiere es una severa forma de fiscalización y cruce de información entre las autoridades del IMSS y el SAT, para que detecte el salario real de los trabajadores, realizando procesos de confronta.

4. Adicionalmente a los puntos anteriores, esta reforma es necesaria en virtud de que con ella se pretende fortalecer al IMSS al aumentar los recursos que podrá disponer y así financiar los seguros que integran el Régimen Obligatorio del Seguro Social, particularmente el Seguro de Enfermedades y Maternidad que actualmente es el más deficitario en su relación ingreso-gasto, según lo ha reportado el IMSS al Congreso de la Unión y al Poder Ejecutivo federal en los últimos diez años.

La propuesta de reforma indica que se incrementaran los ingresos del IMSS, hasta en un monto por 3,000 millones de pesos; siendo insuficiente. Debido a que el IMSS presenta un déficit anual de 18,000 millones de pesos anuales; siendo que para sanear las finanzas del Instituto, requiere más que una reforma fiscal, la revisión de los controles internos del mismo Instituto, así como la revisión del contrato colectivo de trabajo de sus empleados, entre otros.

5.-Como último punto considero que sumado a todas las anteriores propuestas se conseguirá aumentar los recursos que los trabajadores tendrán disponibles en el fondo del INFONAVIT, para la adquisición de vivienda y en sus administradoras de fondos para el retiro, lo cual hará que las prestaciones que reciben de dichas instituciones sean acordes con su salario total.

El punto mencionado lograría una mejora momentánea en el INFONAVIT, no siendo así para las AFORES; por verse disminuidas por las pérdidas que se obtienen al invertir siendo estas mayor a las de tener una ganancia.

Respecto al INFONAVIT, si se incrementa el SBC por ende se incrementa el saldo en la cuenta del trabajador, sin embargo hay que considerar que existe una propuesta de Ley de Pensión Universal y Seguro de Desempleo pendiente de aprobación por la Cámara de Senadores, la cual pretende tomar del 5% que actualmente se aporta al fondo de vivienda un 2% destinados al seguro de desempleo y pensión universal, pendientes de aprobación, los cuales e manifiestan dentro del PND; cuestionándonos ¿cuál sería el beneficio entonces?

Configuración del Sueldo Neto en los escenarios del ciclo del capital, el poder adquisitivo y el bienestar social aplicando los criterios de homologación de las bases gravables.

El tema central de la presente investigación es sin duda el salario, así como la propuesta de reforma del artículo 27 y derogación del artículo 32 de la LSS, toda vez que se ha hecho el análisis de dicha propuesta, se comprobó numéricamente el incremento en el SBC y por lo tanto el aumento de las cuotas obrero patronales, así como el impacto a el Salario de los trabajadores.

No se debe de olvidar que el salario juega un papel motivador esencial en cualquier organización. No en vano, un buen sueldo siempre es un aliciente que incita a los trabajadores a esforzarse y ser más productivo, conllevando beneficios para las empresas.

Ahora bien, existen fuentes censales del Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) donde, en el periodo de 1990 a 2015 las carencias asociadas al rezago educativo, el acceso a los servicios de salud, la calidad y espacios de la vivienda y a los servicios básicos en la vivienda se redujeron en todas las entidades federativas y, como consecuencia, en el país en su conjunto.

Incluso en algunas entidades subsisten todavía elevadas carencias sociales especialmente en materia de calidad de los servicios a la salud y educación; de igual manera el poder adquisitivo del ingreso es otro de los retos, conforme lo muestran las evaluaciones del CONEVAL.

La pobreza podrá reducirse más rápidamente si se incrementa de manera sostenida el poder adquisitivo del ingreso de las familias.

De llegarse a aprobar la iniciativa de reforma al artículo 27 y derogación del 32 de la LSS, se llegaría a reducir aún más dicho ingreso de los trabajadores, por cuestiones de la homologación de las bases gravables, y no se estaría llevando acabo las estrategias ni el cumplimento de las metas manifestadas en el PND.

Acuerdos para el crecimiento económico, el empleo y la competitividad: El Estado debe generar las condiciones que permitan el crecimiento económico que resulte en la creación de empleos estables y bien remunerados. México debe crecer por encima del 5% para lo cual se debe de incrementar la inversión pública y privada hasta alcanzar más del 25% del PIB (Plan nacional de desarrollo 2013-2018).

Con tal afirmación y la propuesta generada en la iniciativa de reforma, es increíble visualizar como lo estipulado en el Plan solo sirve de manera estadística (Pierre, 2015).

Entonces si se aprueba la citada reforma, se verá afectado el salario de los trabajadores y nos encontraríamos en contradicción a lo antes manifestado, entonces la pregunta es ¿Cuál es el beneficio de la reforma?

La propuesta de reforma, busca el saneamiento de las finanzas del IMSS tal como se menciona en su exposición de motivos; sin embargo al analizar dicha reforma caemos en la realidad, de que se busca incrementar las bases gravables a los trabajadores y empresarios como saneamiento de dichas finanzas, cayendo en un retroceso abismal en cuanto a la SS se refiere.

Lo anterior generaría disminución en los empleos formales, por el incremento a las tasas de cobro, por lo tanto, no se estaría dando dicho saneamiento al existir fugas de capitales de aportación por parte de los trabajadores y patrones, a consecuencia de la disminución de empleos formales.

Es cierto que el IMSS se encuentra en problemas financieros, pero esta reforma no es la solución, se requiere combatir la informalidad, fortalecer los mecanismos de fiscalización a fin de disminuir hasta erradicar las prácticas evasivas para el pago de cuotas, crear incentivos atractivos para los empresarios para que inscriban a sus trabajadores al IMSS con los salarios correctos.

Es importante destacar que la propuesta de reforma al artículo 27 y derogación del 32 a la LSS, es esencialmente una propuesta emitida en abril del 2013 que se encuentra en revisión aun en la Cámara de Senadores y no ha sido aprobada, entendiendo que no se debe especular a un efecto de terror fiscal; sin embargo actualmente las instituciones encargadas de la SS en nuestro país y que específicamente mencionamos (IMSS, SAT,INFONAVIT, AFORES) ya están haciendo trabajos de homologar bases de datos, así como el cruce de información con las demás dependencias fiscalizadoras y el establecimiento de criterios generales.

Dichas acciones mencionadas anteriormente, las sustentan basadas en el modelo de la Organización para la Cooperación y Desarrollo Económicos por sus siglas (OCDE) como a continuación se puede observar.

La OCDE, va tomando fuerza y presencia en las Instituciones de nuestro país, tal es el caso, lo manifestado en la XXV Asamblea General de OLACEFS Reforzando la rendición de cuentas y la integridad, que dieron a conocer las líneas de acción que se están llevando a cabo para establecer una nueva y homogénea forma de fiscalización, integrando una sola base de datos, la cual permita el cruce de información, así como el control de obligaciones estandarizado (OCDE, 2015).

Como ejemplo podemos considerar los criterios normativos que para efecto ha publicado el IMSS, los cuales vienen a transversal aún más la multicitada reforma del artículo 27 y derogación del artículo 32 de la LSS.

Lo anterior se afirma basado al peso que le ha otorgado la autoridad a simples anunciamientos de interpretación. Para ello es necesario establecer el origen de los mismos y que a continuación se señalan.

El 13 de agosto de 2014, el IMSS emitió mediante oficio circular N° 09 52 17 9000/027 en el cual publico una serie de nuevos criterios normativos referentes a las cantidades entregadas en efectivo a los trabajadores y considerados como conceptos de previsión social y alimentación para la integración del SBC (IMSS, 2015).

Cabe hacer mención que la renombrada revista sobre temas fiscales el Prontuario de Actualización Fiscal (PAF), hace las siguientes publicaciones denominadas “Conozca los criterios normativos del IMSS para la integración del SBC” y “Abuso del IMSS en la interpretación jurídica en perjuicio de los derechos humanos”, en los cuales elabora un análisis de la aplicación de los criterios y concluyendo que, si bien no son obligatorios para los patrones, permiten conocer la postura del IMSS. Por lo que hay que considerarlos y evitar caer en simulaciones que deriven en posibles infracciones y hasta la generación de capitales constitutivos por la no integración de ciertos conceptos al SBC; sin embargo, lo anterior no está expresamente señalada en la LSS y si el IMSS soporta alguna resolución en sus ilegales criterios, su determinación no satisface las exigencias constitucionales y legales de debida, suficiente y exacta fundamentación, vulnerando así lo señalado por el artículo 14 constitucional y el numeral 38 del CFF.

Referencias.

Castellanos, O. (2013). Impacto ante una posible homologación de bases para el pago de cuotas del IMSS y del ISR. Revista AS. Asesores en Soluciones, 14 (2). Recuperado de: http://asesoresensoluciones.com/as/index.php/impacto-ante-una-posible-homologacion-de-bases-para-el-pago-de-cuotas-del-imss-y-del-isr

IDC Online (2013). Propuesta del IMSS para remediar su crisis. [Consultada en julio 2015]. Disponible en:http://www.idconline.com.mx/seguridad/2013/07/25/propuestas-del-imss-para-remediar-su-crisis

IMSS (2015). Criterios Normativos. 2015. [Consultada en julio 2015]. Disponible en: http://www.imss.gob.mx/patrones/criterios-normativos

ISSEMYN (2015). Antecedentes de la Seguridad Social. [Consultada el 2 de marzo de 2015]. Disponible en: http://www.issemym.gob.mx/node/19

López, A. (22 de julio de 2013). Salarios, homologación en la base de ISR y de las cuotas del IMSS. Dinero en Imagen. Recuperado de: http://www.dineroenimagen.com/2013-07-22/23381)

Meléndez, L. M. (2008). La unificación del sistema de la Seguridad Social en México. México: Porrúa

Organización para la Cooperación y el Desarrollo Económicos (2015). Sistema Nacional de Fiscalización de México Reforzando la Rendición de Cuentas y la Integridad (Informe Preliminar XXV Asamblea General de OLACEFS), Santiago de Querétaro, México: OCDE. Disponible en: http://www.olacefs.com/wp-content/uploads/2015/12/Informe-Prelim-Rev-OCDE-ESP.pdf

Pérez, J. & Fol, R. (2015). Previsión Social guía práctica, Fiscal, laboral y de seguridad social. Ciudad de México: Tax Editores.

Pierre, R. (24 de julio de 2015). Crece pobreza en México; hay dos millones más: Coneval. El universal. Recuperado de: http://www.eluniversal.com.mx/articulo/nacion/sociedad/2015/07/24/crece-pobreza-en-mexico-hay-dos-millones-mas-coneval

Plan Nacional de Desarrollo 2013 - 2018. DOF 20 de mayo de 2013. Recuperado de: file:///C:/Users/REVISTA%20UDF/Downloads/PND.pdf

Torres, S. (19 de marzo 2013). Iniciativa que reforma el artículo 27 y deroga el 32 de la Ley del Seguro Social, a cargo del diputado Sergio Torres Félix, del grupo parlamentario del PRI. Gaceta Parlamentaria, 3731-VI. Disponible en: http://gaceta.diputados.gob.mx/Black/Gaceta/Anteriores/62/2013/mar/20130319-VI/Iniciativa-3.html

Práctica de la psicología interconductual: sus criterios, sus juegos de lenguaje y sus modelos*

Interbehavioral psychology exercise: their criteria, language games and models

Winter Edgar Reyna Cruz 1

Facultad de Estudios Superiores Iztacala – UNAM

Manuel Hernández Reyes 2

Centro de Investigaciones Económicas Administrativas y Sociales – IPN

Resumen

En Hernández y Reyna (2015), se presenta y describe la Matriz Científica Interconductual (MCI) como un marco que organiza y caracteriza las distintas prácticas realizadas por los psicólogos interconductuales, a saber: práctica filosófica, teórica, tecnológica, profesional y transdiciplinaria. Sin embargo, dicho trabajo se limitó a establecer los criterios que delinean el qué y el para qué de dichas prácticas. Partiendo de lo anterior, en el presente trabajo se presenta un análisis adicional y complementario al trabajo citado: el cómo se realiza cada práctica. Se proponen como categorías definitorias los juegos del lenguaje, criterios y modelos. Se presentan los resultados de una revisión documental inicial no exhaustiva de algunos trabajos realizados por grupos de investigación interconductuales respecto a las categorías propuestas. En las conclusiones se resalta la necesidad y potenciales beneficios de reconocer y distinguir cada práctica reconocida en la MCI.

Palabras clave: Interconductismo, Matriz Científica Interconductual, criterios, juegos del lenguaje.

Abstract

In Hernandez and Reyna (2015) presents and describes the Interbehavioral Scientific Matrix (MCI) as a framework that organizes and characterizes the different practices by interbehavioral psychologists, namely: practice philosophical, theoretical, technological, professional and transdisciplinary. However, such work was limited to establishing the criteria outlining what and for what of such practices. Starting from the above, in the present work an additional and complementary to that job analysis is presented: how each practice is done. Defining categories are proposed as language games, criteria and models. The results of a non-exhaustive initial document review of some work by groups interbehavioral investigation into the proposed categories are presented. The conclusions recognize the need and potential benefits to recognize and distinguish each practice recognized in the MCI.

Key words: Interbehaviorism, Interbehavioral Scientific Matrix, criteria, language games

*Este trabajo es uno de los productos del seminario “Reflexiones en torno a la práctica profesional del psicólogo” coordinados al interior de Vestigum, línea de investigación y desarrollo de Entelequia Social S. C.

1 Coordinador de la línea Vestigium de Entelequia Social S. C. Contacto: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

2 M. en C. en Metodología de la Ciencia, CIECAS-IPN. Contacto: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Introducción

Los alcances de la ciencia no se limitan a los resultados de la práctica que tiene como finalidad la producción de conocimiento abstracto o de leyes en torno a un objeto empírico definido. Si se conceptúa a la ciencia como una matriz cultural que (a) está estrechamente vinculada a otras matrices culturales como la religión, la política o las artes; y que (b) está indisolublemente ligada a otras matrices científicas (v. gr., la relación entre la física y la química, la psicología y la biología, entre otras); entonces es posible vislumbrar los distintos tipos de prácticas vinculadas al trabajo científico, cuyos alcances están encaminados tanto a la comprensión y explicación de eventos sistematizados, como a la predicción y control de eventos concretos (Kantor, 1953; 1978; 1980). Partiendo de lo anterior, en trabajos previo (Hernández, 2013) se ha reconocido los diferentes tipos de actividades disciplinarias realizadas en la ciencia entendida como Matriz Científica General, a saber: actividad filosófica, teórica, tecnológica, profesional y transdisciplinaria. Tomando en mayor medida este antecedente, en Hernández y Reyna (2015), se hace patente la necesidad de diferenciar las distintas prácticas realizadas por los psicólogos que amparan su actividad bajo el cobijo de la Psicología Interconductual.

La necesidad mencionada, parte del hecho de que los psicólogos interconductuales realizan actividades que van desde las filosóficas (v. gr. analizar conceptualmente un término “psicológico” del lenguaje ordinario), pasando por las teóricas (i. e., la generación de datos y explicaciones en torno al intercomportamiento) hasta las aplicadas (i. e., generar técnicas para modificar el intercomportamiento en escenarios sociales dadas las demandas institucionales impuestas y/o la aplicación de dichas técnicas).

En breve, los psicólogos interconductuales no realizan un solo tipo de práctica, por el contrario, realizan diversas actividades distintas entre sí por los propósitos, tipos de lenguaje, material de trabajo, finalidades de la investigación, normas a las que se ajusta y funciones que se cumplen. Baste una revisión de las diferentes publicaciones arropadas bajo la etiqueta Interconductual para darse cuenta de las diferentes prácticas que realizan dichos psicólogos.

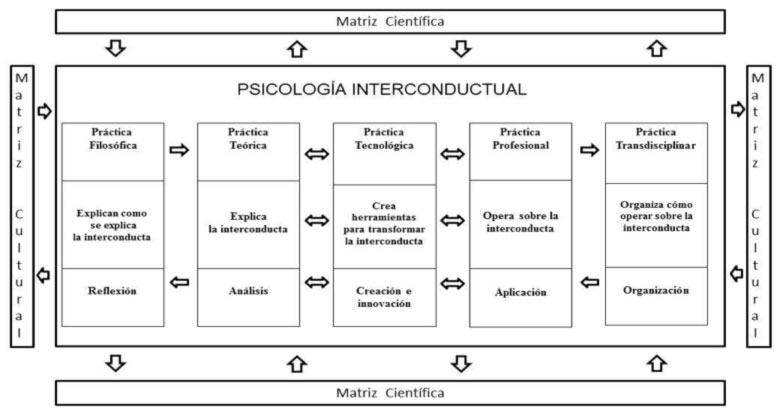

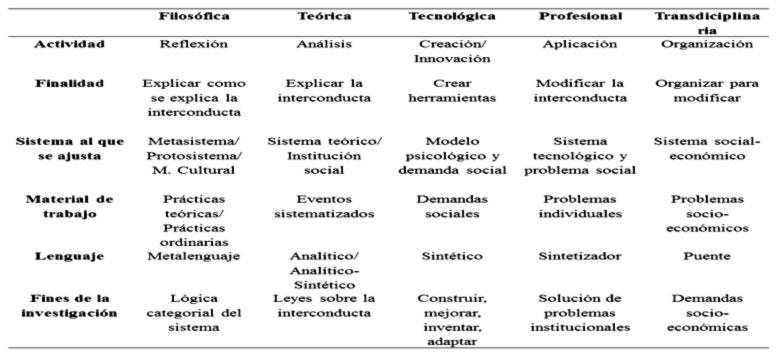

En este contexto, la Matriz Científica Interconductual (MCI) se presenta como una organización y caracterización de las distintas prácticas realizadas en la Psicología interconductual para poder subsanar la necesidad mencionada; particularmente de las actividades realizadas en los diferentes trabajos desarrollados a partir del sistema científico edificado por Ribes y López (1985). De esta manera, se distinguen al menos cinco tipos de prácticas diferentes, pero continuas entre sí, realizadas por los psicólogos interconductuales; a saber: práctica filosófica, teórica, tecnológica, profesional y transdisciplinaria (ver figura 1).

No es la intención de este trabajo presentar una descripción detallada de la MCI. Por el contrario, en este trabajo se presenta un análisis complementario al realizado en los trabajos citados, los cuales únicamente se limitaron a caracterizar cada una de las prácticas reconocidas en dicha matriz can base en los siguientes criterios: tipo de actividad, finalidad o función, sistema o ámbito al que se ajusta, material de trabajo, tipo de lenguaje, fines de la investigación (ver tabla 1).

Por supuesto, es necesario advertir que los criterios de distinción y caracterización que se propusieron son bosquejos iniciales, los cuales pueden modificarse, ya sea ampliándolos, eliminando algunos o agregando otros, en aras de realizar la labor que se pretendió realizar en dicho trabajo de manera mucho más efectiva. A pesar de ello, la relevancia de contar con un sistema organizativo como lo es la MCI radica en que:

1. Permite relacionar y ubicar las prácticas Interconductuales en un continuo que da luz respecto a la influencia y vínculo que tienen todas ellas.

1. Evita violar los criterios que definen una práctica y el uso descontextualizado de los términos que pertenecen a un tipo de práctica como si perteneciesen a otra o usarlos de manera indiscriminada.

2. Posibilita, dados los criterios de caracterización propuestos, analizar cada práctica en su justa dimensión y evaluarlas con pertinencia.

3. Sostiene que cada práctica no existe al margen de las otras, de tal manera que sus características y formas de ejercerlas guardan relaciones de consistencia entre sí.

4. Señala que el actuar concreto del psicólogo no se limita a realizar un solo tipo de práctica, puede y suele pasar de un tipo de práctica a otra casi de manera inadvertida.

Si bien dichos criterios permiten diferenciar puntualmente cada práctica, definir sus relaciones y resaltar su carácter continuo, éstos sólo permiten conocer el qué y el para qué de cada práctica. Por tanto no se realizó ningún ejercicio que delimite de qué manera adquiere realidad cada práctica concretamente; es decir, el cómo se realiza cada una de ellas. Por ello, en el presente trabajo, a modo de análisis general, se presenta una revisión que permita completar los trabajos citados.

El análisis que a continuación se desarrolla es similar al realizado por Hernández y Reyna (2015) donde después de caracterizar la actividad profesional del psicólogo (i. e. su qué y su para qué), se propuso que para tener una visión completa de esta práctica es necesario considerar el cómo se lleva a cabo.

Para poder dar cuenta de ello, se consideró que los criterios de operación, los juegos del lenguaje y los modelos que se han generado de dicha práctica, permiten delimitar el cómo se ejerce la actividad profesional. El razonamiento que dio sustento a tal aseveración, consistió en que esas tres categorías se convierten en una suerte de guía de la actividad profesional: los criterios dan sentido y enmarcan la dirección que debe tomar el actuar profesional; los juegos del lenguaje delimitan la pertinencia de dicha práctica (el hacer y decir del profesional) respecto de los contextos en donde su actividad tiene lugar; finalmente los modelos permiten al profesional saber con qué trata y cómo está constituido lo que puede analizar y/o modificar. Después de ello, se realizó una revisión documental para localizar lo que se ha propuesto respecto de dichas categorías.

Figura 1. Matriz Científica Interconductual.

Fuente: Adaptación propia con base en la Matriz Científica General de Hernández (2013:55).

Tabla 1. Comparación de las características particulares de cada práctica considerada en la Matriz Científica Interconductual de acuerdo a los criterios propuestos.

Fuente: Adaptación propia, con base en Hernández (2013) y Hernández y Reyna (2015).

En atención a lo anterior, en este trabajo se presentan tanto los resultados de Hernández y Reyna (2015), respecto a la actividad profesional, como los resultados de un ejercicio similar pero aplicado a las demás prácticas reconocidas en la MCI. Es importante advertir que la revisión que se realizó no pretendió ser exhaustiva; por el contrario, es sólo un bosquejo inicial, particularmente de algunos grupos de investigación que han fundamentado su quehacer en la elaboración de Ribes y López (1985).

El cómo se realiza cada práctica: criterios, juegos del lenguaje y modelos

Antes de presentar los resultados de la revisión inicial que se realizó, es necesario definir los conceptos de criterios de operación; juegos de lenguaje; y modelos en aras de puntualizar por qué se considera que éstos permiten conocer el cómo se lleva a cabo cada práctica reconocida en la matriz propuesta.

Criterios de operación.

A pesar de que muchas veces el uso del término criterio en Psicología interconductual ha dado lugar a diferentes acepciones (Cerón, Cruz & Luna, 2013), en términos generales, cuando se hace referencia a dicho concepto se refiere a los requerimientos conductuales que regulan la interacción de un individuo con su ambiente, las cuales, además, dan sentido a dicha interacción. Al pensar de Carpio, et al. (2007), el concepto de criterio, es una categoría que permite (a) definir la pertinencia funcional de la estructuración del comportamiento, y (b) identificar las capacidades de un individuo en situaciones específicas donde se le demanda la producción de ciertos resultados. En este sentido, por criterios de operación se entienden las series de requerimientos conductuales establecidos, que regulan la actividad de un individuo para que se desempeñe pertinentemente en situaciones donde se demanda un tipo de interacción particular.

Por poner un ejemplo, si un individuo está interesado en realizar un análisis conceptual de algún término psicológico en el lenguaje ordinario, -lo cual básicamente es práctica filosófica-, tendría que ajustar su actividad a los criterios estipulados por Ribes (1990a) en cuanto al análisis de los conceptos “mentales” del lenguaje ordinario:

a) Realizar el análisis gramatical de dicho término,

b) Analizar los parecidos de familia o la regularidades de su uso, y

c) Clasificarlo como una categoría, ya sea de logro; modales; de relación; de circunstancia; adverbiales; de estado; de efecto; de acción; de tendencia; o de propensión; según sea el caso.

Básicamente se consideran criterios al regular la actividad de un individuo interesado en llevar a cabo dicho tipo de práctica filosófica; en consecuencia, también le da dirección y sentido su actividad (en este caso, respecto del concepto del lenguaje ordinario que le interese analizar).

Juegos del Lenguaje .

El término de juego de lenguaje es ampliamente retomado en Psicología interconductual desde la filosofía, particularmente de la noción praxiológica del lenguaje edificada por Wittgenstein (1953, citado en Tomasini, 2004). En resumen, por juego del lenguaje se entiende al conjunto indisoluble de términos y expresiones con prácticas específicas contextuadas en situaciones definidas que dan sentido a dichos términos y expresiones. Así, por ejemplo, un término como bizcocho adquiere un sentido totalmente particular en el juego del lenguaje de la repostería, diferente al sentido que adquiere en el juego del lenguaje de los halagos o “piropos”. Ambos son diferentes al estar asociados a distintas prácticas específicas en distintos contextos delimitados. Por ende, existen tantos juegos del lenguaje como actividades humanas existan. Siguiendo los señalamientos de Wittgenstein (1953) una persona aprende a hablar en la medida en que aprende a usar las expresiones y actividades asociadas en los contextos pertinentes según la cultura a la cual habrá de integrarse, es decir, ajusta su comportamiento a los diferentes juegos del lenguaje característicos, tal como lo hace su grupo de referencia.

De esta manera la incorporación de juego del lenguaje en Psicología interconductual se ha realizado para marcar una analogía respecto a cómo se aprende a realizar ciencia (C.fr., Ribes, 1993) o a enseñarla o ejercerla en campos de acción social (C.fr., Carpio, et al., 1998). Básicamente se han definido los juegos del lenguaje, –también llamados ámbitos de desempeño–, que enmarcan el desempeño pertinente del psicólogo en dichas prácticas (i. e., la investigación psicológica, la enseñanza de la Psicología y/o la aplicación del conocimiento psicológico).

Es así que en este trabajo se entiende por juego de lenguaje: los ámbitos de desempeño (i. e., el hacer y el decir pertinentemente en contextos específicos) que se han definido entorno al actuar del psicólogo las cuales delimitan la adecuación del ejercicio del psicólogo en los diferentes tipos de prácticas delimitados en la matriz.

Modelos.

Es necesario advertir que existen diferentes conceptuaciones y clasificaciones de qué es un modelo; sin embargo, para los fines de este trabajo se entiende como modelo:

a) El diseño que comprende una aproximación a ciertos aspectos de la realidad en el que se consideran sus elementos constituyentes, pero adaptado a un tipo de lenguaje particular, cuyo fin es el hacer comprensibles visualmente los razonamientos que subyacen a la explicación de un fenómeno (Black, 1966). Un ejemplo de ello, es el segmento conductual (Kantor y Smith, 2015), en el que se representa un aspecto de la realidad, la interconducta, y sus factores constituyentes en un tipo de lenguaje especializado.

b) La descripción de una determinada materia, según la terminología correspondiente a otra; esto es, la presentación de hechos, conceptos o postulados de una teoría en el lenguaje propio

de otra teoría, –o del lenguaje de otro ámbito no necesariamente teórico1–, con el objeto de explicar y/o ejemplificar de una mejor manera dichos hechos (Turbayne, 1974). Modelos como el de interacción didáctica (Ibáñez, 2007), donde se usan términos propios del ámbito educativo (v. gr., docente, alumno, currículo, aprendizaje, enseñanza, estudio, etc.) para explicar la interacción psicológica que tiene lugar en dicho ámbito, proporciona un ejemplo claro de dicha acepción.

Siguiendo a Turbayne (1974) y a Black (1966), los modelos cumplen como función el ser instrumentos para el descubrimiento de aspectos específicos sobre el tema modelado permitiendo el control eficaz de ciertos hechos. De esta manera, los modelos guían la actividad de quien hace uso de ellos, afectando el cómo se percibe lo que estudia y los elementos que lo componen. Por ello, éstos se convierten en una suerte de guía práctica de análisis e intervención. Por ejemplo, el modelo de Kantor (1978) permite al psicólogo interconductual delimitar el qué ve así como los elementos participantes con los que puede tratar; el modelo de interacción didáctica, por poner otro ejemplo, delimita al psicólogo qué aspectos particulares va a estudiar y con base en eso saber qué puede modificar.

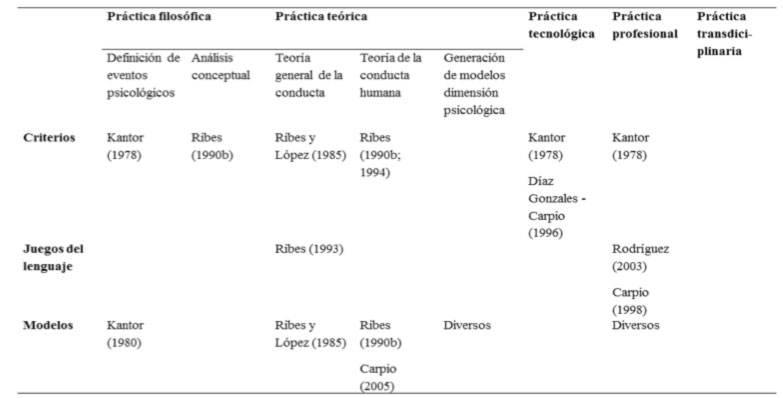

Una vez definidas las categorías anteriores, a continuación se presentan los resultados de la revisión documental realizada respecto de qué se ha establecido para poder identificar el desempeño pertinente en la práctica filosófica, teórica, tecnológica, profesional y transdiciplinaria.

Los criterios, juegos del lenguaje y modelos de cada práctica: revisión documental

Es importante señalar que no se realizará una exposición detallada de los diferentes trabajos revisados. En vez de ello, en una forma más modesta, se presentará un listado sucinto de los criterios, juegos de lenguaje y/o modelos que se encontraron de cada práctica. Es importante advertir que no de todas las prácticas delimitadas en la matriz, se encontraron descripciones de las categorías propuestas.

En la Tabla 2, se presenta un resumen de la revisión documental realizada. En los encabezados superiores se consideran las prácticas que se incluyen en la MCI, mientras que en la primera columna se presentan los cómos de cada una de ellas: criterios, juegos del lenguaje y modelos. En las celdillas se presenta la cita de los trabajos encontrados. Las celdas vacías en cada práctica, muestran la carencia de alguna de las categorías señaladas. A continuación se presenta la revisión de dichos aspectos por cada práctica.

Tabla 2. Los criterios, juegos del lenguaje y modelos de cada práctica: revisión documental.

Fuente: Elaboración propia.

Práctica filosófica

Esta práctica tiene que ver con la delimitación de los eventos psicológicos y el análisis de conceptos y categorías teóricas y del lenguaje ordinario referente a la vida mental de los individuos, en aras de establecer los límites categoriales del sistema teórico. Cabe señalar que en la revisión documental no se encontraron especificaciones respecto a los juegos del lenguaje delimitados para este tipo de práctica y modelos para el caso del análisis conceptual.

Criterios de operación.

1. Delimitación de los eventos psicológicos (Kantor, 1978).

a) Proposiciones en la lógica de la ciencia.

I. Protodefiniciones.

II. Protopostulados.

b) Meta proposiciones.

I. Metapostulados.

c) Definiciones del dominio psicológico.

I. Definiciones científicas.

II. Postulados de la psicología interconductual.

III. Constructos de eventos.

IV. Constructos investigativos.

V. Construcciones de teorías y leyes psicológicas.

2. Análisis de conceptos y categorías psicológicas (Ribes, 1990a).

a) Lenguaje ordinario.

I. Análisis gramatical de términos “mentales”.

II. Análisis de parecidos de familia o regularidades.

III. Clasificación funcional como categorías de logro, modales, de relación, de circunstancia, adverbiales, de estado, de efecto, de acción, de tendencia o propensión.

b) Lenguaje técnico.

I. Análisis histórico del término.

II. Ubicación de los diferentes sentidos en las diferentes teorías.

III. Ubicación del término en las prácticas del lenguaje ordinario.

IV. Delimitación de su uso pertinente como categoría teórica.

Modelos.

1. Campo integrado, segmento interconductual (Kantor, 1980; Kantor & Smith, 2015).

Práctica Teórica

Al ser una actividad analítica dirigida a generar conocimiento psicológico, se distinguen tres niveles, según lo señalado en Hernández y Reyna (2015): teoría general de la conducta, teoría del comportamiento humano, generación de modelos de delimitación de la dimensión psicológica. En la revisión documental realizada, se encontró información para caracterizar los criterios de operación, juegos de lenguaje y modelos de los dos primeros niveles mencionados; sin embargo, en el caso de la generación de modelos psicológicos, no se encontraron criterios que regulen la práctica para generar dichos modelos.

Criterios de operación.

1. Teoría de proceso (Ribes & López, 1985).

a) Tesis epistemológicas, metodológicas y lógicas.

b) Descripción de las funciones conductuales.

I. Descripción paradigmática.

II. Análisis paramétrico.

2. Teoría de desarrollo e individuación (Ribes, 1990b; Carpio, 2005).

a) Papel lógico de la teoría del desarrollo e individuación.

I. Desarrollo: un individuo abstracto en un ambiente particular.

II. Individuación: un individuo singular en un ambiente abstracto.

b) Variaciones paramétricas

I. Desarrollo: Situaciones contingencialmente cerradas, abiertas y ambiguas.

II. Individuación: arreglos contingenciales (tolerancia a la frustración, tendencia al riesgo, dependencia de señales, etc.).

Juegos del lenguaje.

1. Aplicable a los tres niveles (proceso, desarrollo e individuación y modelos).

a) Juegos del lenguaje de la práctica científica (Ribes, 1993).

I. Identificación de hechos.

II. Preguntas pertinentes.

III. Aparatología.

IV. Observación.

V. Representación o de la evidencia.

VI. Inferencias y las conclusiones.

Modelos.

1. Teoría de proceso.

a) Taxonomía funcional de la conducta y sus casos paradigmáticos (Ribes & López, 1985).

2. Teoría de desarrollo e individuación.

a) Desarrollo: Modelo Interconductual del Comportamiento Creativo (Carpio, 2005).

b) Individuación: Arreglos contingenciales (Ribes, 1990b).

3. Modelos de delimitación psicológica (algunos ejemplos).

a) Modelos Psicológico de la Salud Biológica (Ribes, 1990c).

b) Modelo Interconductual del desempeño docente (León et. al., 2013).

c) Modelo Interconductual del Ajuste Lector (Arroyo et. al., 2005).

d) Modelo Interconductual de la Interacción Didáctica (Ibáñez, 2007), entre otros.

Práctica tecnológica

A pesar de que Carpio, et al. (1998) delimitan los juegos del lenguaje de la práctica tecnológica, en Hernández (2013) se delimita este tipo de práctica como la creación de herramientas, y la práctica profesional como la aplicación de dichas herramientas; por tanto, los juegos del lenguaje delimitados por Carpio y colaboradores, tienen mayor correspondencia con a la práctica profesional. Es de resaltar que la revisión documental sólo arrojó datos con respecto a la delimitación de los criterios de operación, pues no se encontró un modelo que delimitara cómo construir tecnología:

Criterios de operación.

1. Subsistema de la psicotecnología (Kantor, 1978).

a) Definiciones.

b) Postulados.

c) Teoremas.

2. Criterios para a la aplicación del conocimiento psicológico (Díaz-González & Carpio, 1996).

Práctica profesional

Recordando que esta práctica tiene que ver con la aplicación de herramientas para modificar la interconducta, en la revisión documental no se encontraron delimitaciones de los juegos del lenguaje; sin embargo, se ubicaron criterios de operación. En lo que respecta a los modelos de actuación profesional, se considera que los modelos de delimitación de la dimensión psicológica comprenden, también, guías para la práctica profesional:

Criterios de operación.

1. Subsistemas aplicados particulares (Kantor, 1978).

a) Psicología educacional.

I. Definiciones.

II. Postulados.

III. Teoremas.

b) Psicología clínica.

I. Definiciones.

II. Postulados.

III. Teoremas de diagnóstico.

IV. Teoremas terapéuticos.

Juegos del lenguaje.

1. Juegos del lenguaje de la práctica tecnológica (Carpio, et. al., 1998).

a) Análisis de demandas.

b) Formulación de problemas y soluciones.

c) Definición de estrategias y criterios de éxito.

d) Intervención.

e) Evaluación y seguimiento.

f) Investigación.

g) Transferencia.

2. Objetivos o funciones de la actividad profesional del psicólogo (Rodríguez, 2003)

a) Detección.

b) Desarrollo de competencias.

c) Planeación y prevención.

d) Intervención.

e) Investigación.

Práctica transdisciplinaria

La investigación documental realizada no arrojó resultados respecto a los criterios, juegos de lenguaje y modelos de esta práctica.

Conclusiones

La intención de este trabajo fue presentar un análisis que diera cuenta del cómo se realizan las distintas prácticas ejercidas por los psicólogos interconductuales las cuales han sido organizadas y caracterizadas en la MCI. Por su puesto el primer paso en este sentido fue definir categorías que permitan delinear cómo se ejerce desde la actividad filosófica hasta las transdisciplinarias. Por ello y por las razones expuestas líneas arriba, se consideró que los criterios, juegos del lenguaje y modelos permiten cumplir cabalmente con dicho objetivo.

La revisión documental que se realizó, aunque no fue exhaustiva, permite tener un panorama general de los elementos que se tienen a la mano para poder ejercer la práctica filosófica, teórica, tecnológica, profesional. En cuento a las categorías faltantes, es probable que una revisión a profundidad permita completar el análisis que aquí se realizó. En caso contrario, resultará necesario completar las categorías en futuros trabajos; o bien, en su defecto, generar nuevas categorías en aras de especificar puntualmente cómo debe desempeñarse pertinentemente un psicólogo interesado en cada práctica. En ese sentido, como labor futura para quien se interese en la propuesta de este trabajo, podrá ser la de realizar una revisión completa de todos los trabajos interconductuales. E incluso, que ahí donde no se encontró algo definido se complete generando los respectivos criterios, juegos del lenguaje y modelos faltantes, según sea el caso, en cada una de las prácticas consideradas en la matriz.

Por otra parte, una las cuestiones que tácitamente se enfrentó en el presente trabajo, fue una de las señaladas por Hernández y Reyna (2015) donde se menciona que en ocasiones se generan modelos que tienen sentido en un ámbito, pero se critica la existencia de diversos modelos. La clasificación propuesta evita discusiones con respecto a si son “necesarios tantos modelos”, o si traiciona los modelos metateóricos o teóricos cuando se crean modelos específicos. De hecho, es necesario contar con un modelo particular a cada problema social al que se enfrente, siempre respetando la consistencia de éste con respecto al sistema general. Empero -y es necesario advertirlo-, resulta un grave error usar modelos aplicados como si fueran teóricos o los teóricos como si fueran aplicados: al generar un nuevo modelo, este debe guardar correspondencia con el sistema interconductual en general pero debe ser pertinente al tipo de práctica realizada.

Finalmente, los beneficios de contar con los elementos que proporcionaron en este trabajo aunado los que ya se han venido esbozando previamente (Hernández, 2013; Hernández y Reyna, 2015), es que proporciona importantes elementos para el aprendiz interesado en formarse como psicólogo interconductual, incluso, en aquel interesado en enseñarla.

No es secreto, que al hablar de enseñanza o aprendizaje de la psicología, en la mayoría de las ocasiones se hace referencia al aprendizaje de los juegos del lenguaje de la práctica científica (Cfr., Ribes, 1993; Carpio & Irigoyen, 2005), los cuales están encaminados exclusivamente a que el aprendiz de psicología desarrolle habilidades específicas para la producción de conocimiento en torno al intercomportamiento; sin embargo, se soslaya que aprender psicología es, también, aprender actividades filosóficas, tecnológicas y profesionales. Por su puesto, cada una de ellas se enseña y se aprende de manera diferente. Por ello, al contar con la delimitación precisa de (i) las diferentes prácticas realizadas al interior de la psicología interconductual; (ii) las relaciones de continuidad y afectación entre ellas; y (iii) sus diferencias en cuanto a lo que se hace el para qué se hace y el cómo se hace; se cuenta con una herramienta que permita enseñar y aprender psicología en sus diferentes formas de ejercer. En futuros trabajos, los autores pretenden avanzar en esta dirección.

Nota

1 Entre varios ejemplos, Turbayne ilustra cómo la terminología empleada para explicar el movimiento de las bolas de billar sobre la mesa, puede usarse para dar cuenta del movimiento de las moléculas de gas, a distintas presiones y temperaturas. Con lo que se muestra cómo un lenguaje no teórico puede usarse para modelar hechos de una teoría.

Referencias

Arroyo, R., Morales, G., Pichardo, A., Canales, C., Silva, H. & Carpio, C. (2005). ¿Cómo se aprende a comprender? Análisis funcional de la historia con los referentes. En C. Carpio y J. Irigoyen (coord.). Psicología y Educación. Aportes desde teoría de la conducta, pp. 87-125. México: UNAM-FESI.

Black, M. (1966). Modelos y metáforas. Madrid: Tecnos.

Carpio, C. (2005). Condiciones de entrenamiento que promueven comportamiento creativo: Un análisis experimental con estudiantes universitarios. Tesis de Doctorado no publicada, Universidad Iberoamericana, Ciudad de México, México.

Carpio, C. & Irgoyen, J. J. (200). Psicología y educación: avances desde teoría de la conducta. México: UNAM-FESI.

Carpio, C., Canales, C., Morales, G., Arroyo R. & Silva, H. (2007). Inteligencia, creatividad y desarrollo psicológico. Acta Colombiana de psicología, 10, 41-50.

Carpio, C., Pacheco, V., Canales, C. & Flores, C. (1998). Comportamiento inteligente y juegos de lenguaje en la enseñanza de la psicología. Acta Comportamentalia, 6(1), 47-60.

Carpio, C.; Pacheco, V.; Canales, C. & Flores (1998). Comportamiento inteligente y juegos de lenguaje en la enseñanza de la psicología. Acta Comportamentalia, 6, (1), 47-60.

Cerón, A., Cruz, C. & Luna, V. (2013). Análisis de los usos de la noción de criterios de ajuste. Trabajo presentado en ABAI Seventh International Conference. Mérida, México.

Díaz-González, E. & Carpio, C. (1996). Criterios para la aplicación del conocimiento psicológico. En J. Sánchez-Sosa, C. Carpio & E. Díaz-González (coord.) Aplicaciones del conocimiento psicológico, pp.39-49. México: UNAM.

Hernández, M. (2013). ¿Qué es esa cosa llamada método? Tesis de Maestría inédita. IPN-CIECAS.

Hernández, M. & Reyna, W. (2015). Práctica profesional de la psicología: sus criterios y sus modelos. Trabajo presentado en el V Seminario Internacional de Análisis del Comportamiento y sus Aplicaciones. México: Ciudad Universitaria.

Ibáñez, C. (2007). Metodología para la planeación de la educación superior. Una aproximación desde la Psicología Interconductual. Hermosillo: Universidad de Sonora.

Kantor, J. R. & Smith, W. (2015). La ciencia de la Psicología: un estudio interconductual. México: Universidad de Guadalajara.

Kantor, J. R. (1924-1926). Principles of psychology. New York: Knopf.

Kantor, J. R. (1953). The Logic of Modern Science. Bloomington: Principia Press.

Kantor, J. R. (1978). Psicología Interconductual: Un ejemplo de construcción científica sistemática. México: Trillas.

Kantor, J. R. (1980). Manifiesto of interbehavioral psychology. Revista Mexicana de Análisis de la Conducta, 6(2), 117-128.

León, A., Morales, G., Silva, H. & Carpio, C. (2013). Análisis y evaluación del comportamiento docente en el nivel educativo superior. En V. Pacheco y C. Carpio (coord.) Observación y métricas en el análisis del comportamiento, pp. 84-104. México: UNAM-FESI.

Ribes, E. & López, F. (1985). Teoría de la conducta. Un análisis de campo y paramétrico. México: Trillas.

Ribes, E. (1990a). Psicología General. México: Trillas.

Ribes, E. (1990b). Problemas conceptuales en el análisis del comportamiento. México: Trillas.

Ribes, E. (1990c). Psicología y salud. Un análisis conceptual. Barcelona: Martínez Roca.

Ribes, E. (1993). La práctica de la investigación científica y la noción de juego de lenguaje. Acta Comportamentalia, 1 (1), 63-82.

Rodríguez, M. (2003). La inserción del psicólogo en el campo aplicado. Psicología y Ciencia Social, 5 (1) 11-19.

Tomasini, A. (2004). Ensayos de Filosofía de la Psicología. México: Universidad de Guadalajara.

Turbayne, C. (1974). El mito de la metáfora. México: Fondo de Cultura Económica.

Wittgenstein, L. (1953). Philosophical investigations. Oxford: Basil Blackwell.

![]()

![]()