| ISSN 23958162 I www.pensamientocriticoudf.com.mx |

| ISSN 23958162 I www.pensamientocriticoudf.com.mx |

El ejercicio del poder y la estrategia en la organización: un análisis desde la Teoría de la Agencia

The exercise of power and strategy in the organization: an analysis from the Agency Theory

Ezequiel Alpuche De La Cruz *

Tecnológico Nacional de México - Unidad Chimalhuacán.

Kenia Janet Rodríguez Díaz **

Universidad del Distrito Federal, Campus Santa María

Resumen

El objetivo de este artículo es analizar las relaciones entre el ejercicio del poder y la estrategia en la organización. El corpus teórico en el que se apoya es la Nueva Economía Institucional -los contratos, los derechos de propiedad y los costos de transacción-, y la Teoría de la Agencia. El tipo de estudio es descriptivo, porque busca describir las principales características de un fenómeno y por la naturaleza de la investigación el método es cualitativo, debido a que analiza comportamientos y las intersubjetividades entre los actores y los grupos. El resultado a que se llega en este trabajo es que existen amplias interrelaciones entre el poder del CEO (agente) y el Consejo de Accionistas (principal) en cuanto al ejercicio del poder que estos últimos delegan al primero y a la estrategia por parte del ápice estratégico. Las conclusiones de la presente investigación, apuntan hacia una permanente negociación entre ambas esferas en la búsqueda del poder así como de complementariedades en aras de lograr el objetivo superior de la organización.

Palabras clave: Ejercicio del poder, estrategia, Nueva Economía Institucional (NEI), Teoría de la Agencia

Abstract

The aim of this paper is to analyze the relations between the exercise of power and the strategy in the organization. The theoretical corpus on which it relies is the New Institutional Economics - contracts, property rights and transaction costs - and Agency Theory. The type of study is descriptive, because it seeks to describe the main characteristics of a phenomenon and by the nature of the research the method is qualitative, because it analyzes behaviors and inter-subjectivities between actors and groups. The result of this work is that there are wide interrelations between the power of the CEO (agent) and the Board of Shareholders (principal) in terms of the exercise of power that the latter delegate to the former and the strategy by the strategic apex. The conclusions of the present research point towards a permanent negotiation between both spheres in the search for power as well as complementarities in order to achieve the superior objective of the organization.

Key words: Exercise of power, strategy, New Institutional Economics (NIE), Agency Theory.

*Doctor en Estudios Organizacionales. Profesor del Tecnológico Nacional de México, Unidad Chimalhuacán.

Contacto: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

**Doctorando en Dirección de Organizaciones por la UDF, Campus Santa María . Contacto: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

La mano visible de la dirección gerencial ha reemplazado a la mano invisible de las fuerzas del mercado en la coordinación del flujo de bienes desde los proveedores de materias primas hasta los minoristas y el consumidor final.

Chandler (1977).

Introducción

El análisis del ejercicio del poder y la estrategia en la organización tienen como antecedente los estudios realizados por Jensen y Meckling (1976) basados en las relaciones entre el agente y el principal: el primero como encargado de la dirección y el control y el segundo como responsables de la propiedad. El agente está representado por el CEO o el director de la Empresa, mientras que el papel del principal corresponde al Consejo de Accionistas: estas relaciones –y el poder delegado del principal al agente- está mediado por un contrato (como la mayor parte de las actividades en la Empresa y, es en este punto donde entra en escena la Nueva Economía Institucional (NEI) a cuyo aparato teórico se agregan el estudio de los derechos de propiedad y los costos de transacción.

El objetivo de este artículo es analizar las relaciones entre el ejercicio del poder y la estrategia en la organización.

En la presente investigación se plantea la necesidad de identificar y describir el entramado de relaciones a que da lugar el proceso de negociación entre el CEO (agente) y el Consejo de Accionistas (principal) así como sus implicaciones para toda la organización, apoyándose en la siguiente pregunta de investigación: ¿Cuáles son las relaciones y sus implicaciones -en lo concerniente a la estrategia y del ejercicio del poder- derivadas de la negociación entre el agente y el principal?

En el primer apartado, se aborda el estudio de la estrategia en la organización en su más amplia acepción: la importancia que reviste la estrategia para la marcha de la organización. El análisis se centra en la forma en la que se implementa la estrategia en la Empresa privada –la organización dominante en nuestros días-. En el apartado dos, se presenta una aproximación conceptual sobre el ejercicio del poder dentro de la organización, teniendo en cuenta sus implicaciones en materia de negociación, el conjunto de interrelaciones a que da lugar este proceso. En el apartado tres, se presenta una integración de la estrategia y del ejercicio del poder en la organización desde la perspectiva de la Teoría de la Agencia.

En el apartado conclusiones, se enuncian las principales relaciones –y sus implicaciones- entre el ejercicio del poder y la estrategia en la Empresa.

El estudio de la estrategia en la organización.

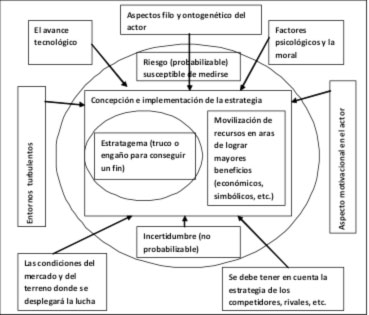

La concepción e implementación de la estrategia es un aspecto fundamental en el mundo de las organizaciones. La estrategia es un término que tiene sus orígenes en el ámbito militar y, desde luego, tienen aplicación en el mundo de los negocios caracterizados cada vez más por la incertidumbre y la turbulencia del entorno. Así, la hostilidad que suele presentarse en los ambientes competitivos y de franca rivalidad entre los actores, hace necesaria la concepción primero –tener en mente un plan- y la implementación posterior –su puesta en marcha- a la luz de la consideración en diversos escenarios posibles y adecuarlos a las circunstancias que se viven. Así,

“Estrategia es una palabra usada comúnmente, que significa cosas distintas para gentes distintas. El Webster´s New World Dictionary define estrategia y estratagema como sigue:

Estrategia: 1. (a) La ciencia de planear y dirigir operaciones militares en gran escala, concretamente (para distinguirla de la táctica) la de maniobrar con las tropas para situarlas en la posición más ventajosa antes del encuentro real con el enemigo. (b) Un plan o acción basados en lo anterior.

2. (a) Habilidad para dirigir o planificar, especialmente usando estratagemas. (b) Una estratagema o medio astuto de conseguir un fin.

Estratagema: 1. Un truco, esquema o plan para engañar a un enemigo en la guerra (…)

2. Cualquier truco o esquema para conseguir algún propósito” (Makridakis, 1993: 156-158).

La importancia de la concepción e implementación estratégicas son fundamentales para entender el comportamiento y el desempeño de las organizaciones, baste decir que la estrategia –el plan preconcebido- va ligado a la estratagema –el truco, la mentira o el engaño- para lograr un propósito determinado. Tal vez el fin justifique los medios y eso se ve un tanto carente de ética, pero en un mundo turbulento y en los tiempos difíciles que corren, las organizaciones se valen de todo lo que tienen a su alcance para conseguir sus fines. En esos términos una afirmación categórica es:

“En la estrategia competitiva de los negocios no puede desecharse la decepción. También se pueden buscar ventajas mediante la aproximación indirecta, lo que significa que las acciones competitivas pueden lanzarse dónde y cuando menos se esperan […] Por último, cambiar las reglas del juego es un hecho en el mundo de los negocios. No puede descartarse al formular la estrategia propia o al tratar de neutralizar la de un contrario” (Makridakis: 168-169).

En el ámbito de los negocios, la centralidad de la puesta en marcha de la estrategia radica en una expansión a través del crecimiento exponencial de las ventas, el aseguramiento de materias primas en el exterior –que en no pocas ocasiones son auxiliadas por los gobiernos para conseguir tal fin- y de mano de obra barata, conocimiento e innovaciones tecnológicas, lo que las hace más competitivas en materia de costos, por mencionar algunas. En lo concerniente a la estrategia en la Empresa,

La nueva formulación de la estrategia no debe consistir solamente en una nueva definición de las funciones. Un aspecto muy importante consiste en que aquellas fuerzas y recursos que no se utilizan adecuadamente en la empresa se puedan orientar a una nueva asignación. Con un “salto cualitativo”, la empresa debe lograr una nueva dimensión. Pero la condición previa es el desarrollo de un impulso estratégico. Es decir, asumimos la existencia de actuaciones activas orientadas a objetivos concretos que ayudan a desarrollar una estrategia de ruptura” (Pümpin & García, 1993: 129-130).

La estrategia nace como una idea preconcebida en la mente del estratega, su puesta en marcha implica la movilización de los recursos de la compañía en aras de conseguir mayores beneficios que situarán a la organización en una mejor posición. Las empresas de naturaleza diversas emprenden muy a menudo estrategias de combate para posicionarse mejor en el mercado, es un proceso de ensayo y error, en el que aprenden experimentando y así ad infinitum, no sólo para escalar sino para mantenerse en el mercado.

La definición de estrategia que nos ofrece Poirier (1983, 1997, citado en Castaingts, 2000) es de amplitud puesto que toma en cuenta las acciones de los competidores y la interacción que tiene lugar entre ellos, desde la perspectiva de la estrategia militar. La interacción entre personas o grupos; la búsqueda para alcanzar un objetivo, el propósito de hacer algo; pensar, concebir su acción; y determinar las operaciones para lograr el fin proyectado. Debe notarse, que la estrategia implica dos elementos más: una racionalidad limitada y procesal, que son claves de los sistemas administrativos (Castaingts, 2000). Un elemento de importancia que se debe tener en cuenta es la existencia de las estrategias de los rivales o competidores: se deben conocer las condiciones del mercado, las fuerzas de la industria y se puede obtener ventaja competitiva empleando cualquiera de las

Figura 1. La estrategia en la organización.

Fuente: Elaboración propia con base en Porter (1987), Pümpin y García (1993) y Castaingts (2000).

estrategias genéricas y de la posición que tenga la empresa dentro de su sector (Porter, 1987).

Por último, uno de los objetivos que persigue la Empresa es lograr tasas de crecimiento satisfactorias que le permitan no sólo mantenerse en el mercado sino escalar dentro del sector al que pertenece e inclusive luchar por un dominio dentro del mismo. Siguiendo el mismo desarrollo argumental,

“El crecimiento de la Empresa puede darse: 1) con independencia del tamaño de la firma, 2) utilizando sólo recursos internos, esto es, sin asociación a condiciones y recursos externos a la misma, y 3) mediante un proceso de interacción dinámica con el entorno que le permite a la empresa expandir constantemente sus límites”. En contraparte, también hay serias limitaciones al crecimiento de la Empresa: “por limitación en su capacidad directiva (condición interna de la empresa); por la situación en el mercado de factores y/o productos (condición externa a la empresa), y por incertidumbre y riesgo (combinación de actitudes internas y externas)” (Penrose, 1959: 62).

El ejercicio del poder en la organización.

Las directrices que establece el poder.

El tema del poder es ampliamente abordado en los estudios de las organizaciones en virtud de que es un concepto transversal y, para el caso del estudio de las empresas, se alude a un ejercicio del poder distinto en su naturaleza al que se ejerce en la organización pública, aunque con un denominador común: la equifinalidad 1 es decir, los objetivos que se persiguen son los mismos y concierne al sometimiento de los individuos por medio de la acción consciente de otros sujetos inmersos en relaciones sociales concretas. Esta acción por parte de las empresas y organizaciones –nivel micro-, se ve reforzada por la presencia de un Leviatán (Hobbes, 2014) –nivel macro-, así como por el poder que ejerce el capitalismo a escala global (Robinson, 2013). El punto de vista clásico en la sociología equipara la noción de poder con la de autoridad, en esos términos:

“-Dominación Legal: en virtud de estatuto. Su tipo más puro es la dominación burocrática…

-Dominación Tradicional: en virtud de creencia en la santidad de los ordenamientos y los poderes señoriales existentes desde siempre. Su tipo más puro es el del dominio patriarcal ( … ) -Dominación Carismática, en virtud de devoción afectiva a la persona del señor y a sus dotes sobrenaturales (carisma) y, en particular: facultades mágicas, revelaciones o heroísmo, poder intelectual u oratorio…” (Weber, 1964: 706, 711).

El estudio del poder también concierne a otros espacios sociales distintos de la Empresa lucrativa: la prisión, el hospital, el ejército, la policía, los sindicatos, las cooperativas, agencias gubernamentales, entre otras. El poder se ejerce en un contexto específico caracterizado por relaciones sociales donde hay primacía de la jerarquía 2: los espacios organizacionales son, a fortiori, los escenarios apropiados para el análisis del ejercicio del poder. Para fortalecer este argumento, Foucault (2015) propone el modelo panóptico 3 del poder –a propósito de su estudio del ejercicio del poder en la prisión- en los siguientes términos:

“1. El panóptico es un régimen arquitectónico en el que el vigilado es visto en todo momento, pero quien vigila no lo es.

2. Invisibilidad lateral entre las celdas, que asegura el mantenimiento del orden y la incomunicación.

3. No es necesario recurrir a la fuerza, pues los presos se sienten vigilados. Máxima economía del poder. No hace falta un vigilante. […].

4. El panóptico es versátil: sirve para los presos, los locos, los niños, los obreros, los alumnos, y en cada una de sus aplicaciones perfecciona el ejercicio del poder.

5. El panóptico resulta verdaderamente productivo si funciona al margen de la soberanía clásica y extiende sus tentáculos hasta lo más nimio del tejido social.

6. El panóptico es un principio general de un nuevo tipo de poder” (Foucault, 2015: 89).

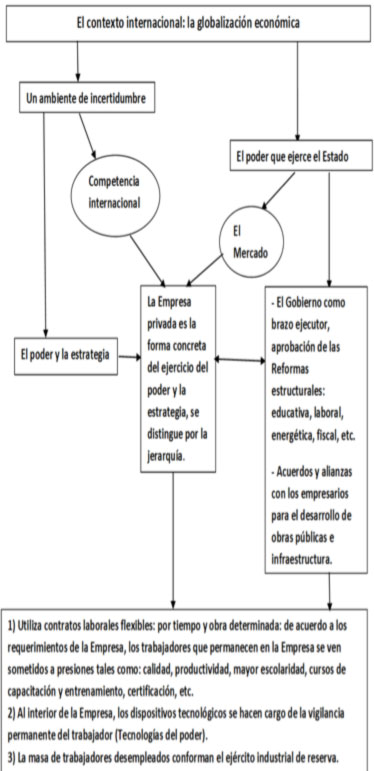

El ejercicio del poder en la organización posmoderna dista mucho de igualarse al ejercicio del poder en la organización moderna: en esta última, dicho ejercicio pasaba por la acción vigilante y controladora del capataz y su látigo sobre los obreros y trabajadores en general, la idea era – acorde a los principios taylorianos: sacar el mayor provecho al trabajo humano en aras de incrementar la producción y, por ende, los beneficios de la Empresa. La situación descrita se experimentó durante casi un siglo, a pesar del surgimiento de otras escuelas de pensamiento administrativo que situaban al ser humano en el centro del análisis administrativo, organizacional y social. No obstante el dominio ejercido por este pensamiento, surgieron nuevas perspectivas que se inclinaron por tener en el centro del análisis al ser humano: el poder managerial donde el trabajador interioriza valores, normas, actitudes, patrones y modifica su comportamiento (De Gaulejac, 2006).

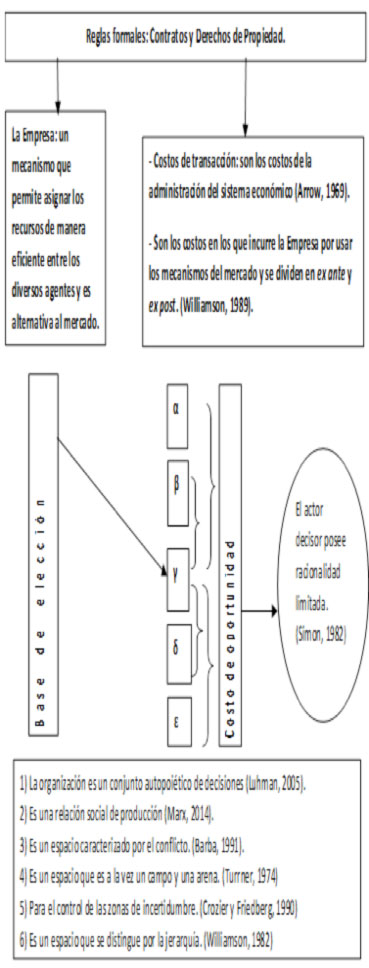

Un ejemplo claro del ejercicio del poder en la organización lo constituye la búsqueda y despliegue de un esfuerzo constante por parte de los trabajadores para controlar las llamadas “zonas de incertidumbre”4 (Crozier & Friedberg, 1990), este ejercicio desde el enfoque institucional incluye también la búsqueda incesante de un orden político para la sociedad como un todo que incluye actores, reglas, grupos, instituciones y la formación tecnoeconómica y sociohistórica en perspectivas (March & Olsen, 1997). El ejercicio del poder en la Empresa en nuestra propuesta pasa por el reconocimiento de la existencia de una correlación de fuerzas entre la Administración y los trabajadores donde la existencia de los contratos y los incentivos que éstos crean constituyen el centro del análisis. Desde la perspectiva del análisis contractual,

“El mundo del contrato se describe como un mundo de: 1) planeación, 2) promesa, 3) competencia y 4) gobernación (u ordenamiento privado). Cuál de estas descripciones sea la más aplicable es algo que depende de los supuestos conductistas aplicables a un intercambio y de los atributos económicos del bien o servicio en cuestión” (Williamson, 1989: 40).

El contrato es la figura jurídica que permite en la Empresa dinamizar los intercambios y la actividad económica no sólo hacia el interior sino en sus relaciones con el exterior. Los derechos de propiedad, por su parte, le otorgan a sus titulares el derecho a usarlos de la manera que ellos consideren apropiada así como el usufructo derivado de dicha actividad y hacen posible la transferencia parcial de los beneficios a través de los contratos: esta transferencia es la forma que asume la distribución de los recursos entre los diversos agentes participantes en el proceso económico. Es así como el uso corriente de los contratos para respaldar las transacciones en el intercambio económico, tienen implicaciones profundas en el desempeño de la Empresa y, por ende, de la economía. Para cerrar este apartado, se menciona la existencia de los costos de transacción en la economía, por derivación:

“Conviene distinguir los costos de transacción de tipo ex ante y de tipo ex post. Los primeros son los costos de la redacción, negociación y salvaguarda de un acuerdo” (…) “Los costos ex post de la contratación asumen varias formas. Se incluyen aquí: 1) los costos de mala adaptación en que se incurre cuando las transacciones se salen del alineamiento en relación con lo que Masahiko Aoki llama la “cambiante curva contractual” (1983), 2) los costos del regateo en que se incurre cuando se hacen esfuerzos bilaterales para corregir las malas alineaciones ex post; 3) los costos de establecimiento y administración asociados a las estructuras de gobernación (que a menudo no son los tribunales) a las que se envían las disputas, y 4) los costos del aseguramiento de los compromisos” (Williamson, 1989: 30, 32).

A guisa de conclusiones para este apartado, el ejercicio del poder en la empresa tiene una expresión muy clara que recae en el uso ampliado de mecanismos altamente formalizados: los contratos y los derechos de propiedad. El uso apropiado de estas instituciones formales hace posible la reducción de los costos de transacción en la empresa y, por consiguiente, incrementar la tasa de beneficios. A fin de cuentas, la separación entre la propiedad y el control no son sino el reflejo de la marcada división del trabajo, la especialización y el ejercicio del poder en la organización (Ayala, 1999).

Por otra parte, cabe mencionar que el ejercicio del poder en la organización es un punto de vista micro social, en el sentido de que atañe a una mirada de la forma de gobierno en la Empresa. En ese sentido, surgen disputas naturales por controlar los espacios de poder y uno de los más estudiados concierne al poder relativo que ejercen los administradores en la empresa. En sintonía con lo anterior,

“Una gran dificultad de la concepción del contrato de los administradores con la corporación como los contratos de otros grupos de intereses deriva de la percepción de los administradores en el control efectivo de la corporación. En lugar de ser agentes responsables ante los accionistas, los administradores operan la empresa tomando muy en cuenta sus propios intereses” (Williamson, 1989:315), y la toma de decisiones en la Empresa corre a cargo del ápice estratégico (Mintzberg, 1988).

Resulta claro que los administradores (CEO) representan una esfera de poder que debe velar por los intereses de los accionistas; sin embargo, en la práctica ellos también pretenden ganar espacios de poder que les permita un mayor margen de maniobra dentro de la organización.

Un punto de encuentro entre el ejercicio del poder y la estrategia en la organización: la toma de decisiones

El análisis de la toma de decisiones en la organización es uno de los temas más estudiados y de los que mayor controversia han generado.

Entre los que consideramos aportes fundamentales y que, a nuestro juicio, son de gran utilidad a nuestro propósito, destacan los siguientes: los avances de las investigaciones llevadas a cabo por Simon (1982) donde el actor decisor posee racionalidad limitada y se caracteriza por la información incompleta, asimetrías de poder, mercados imperfectos, externalidades, bienes públicos y no busca elecciones optimizadoras sino que éstas le resulten satisfactorias. De acuerdo con Luhmann (2005) la organización es un conjunto autopoiético de decisiones y, por último, para Ostrom (2015) al ser humano tomador de decisiones lo caracterizan los modelos mentales falibles: busca que sus elecciones sean satisfactorias y provienen de la experiencia y la cultura.

Figura 2. El poder y la estrategia en la empresa: la existencia de contratos laborales flexibles

Fuente: Elaboración propia con base en Marx (2014), Foucault (2015) y Williamson (1982).

Una integración de la estrategia y del ejercicio del poder en la organización desde la perspectiva de la Teoría de la Agencia

El análisis de la integración entre la estrategia y el ejercicio del poder en la organización desde la Teoría de la Agencia, asume tres postulados básicos: 1) La existencia al interior de la organización de al menos dos esferas de poder: la representada por el Consejo de Accionistas (principal) que detentan la propiedad y, del Director de la Empresa o CEO (agente) responsable del control, 2) la existencia de un entramado de relaciones e interrelaciones entre ambas esferas, caracterizadas por un proceso de negociación permanente en aras de ganar espacios de poder en la organización, y 3) Las implicaciones a que dan lugar las interrelaciones en la organización, porque inevitablemente repercuten en el día a día y en el reparto del poder dentro de la organización.

Teniendo en cuenta estos tres postulados básicos, enunciamos que la Teoría de la Agencia es la que ha logrado avances importantes para comprender las relaciones que se presentan entre el principal y el agente dentro de la Empresa. Asimismo, tiene que ver con la forma en que se signan los contratos entre ambas partes o, dicho en otras palabras, refiere también a los incentivos y castigos de acuerdo a la forma en que se conduzca el agente en su desempeño. En sintonía con lo anterior,

“Definimos una relación de agencia como un contrato bajo el cual una o más personas (el principal (s)) compromete a otra persona (el agente) a prestar algún servicio lo cual conlleva delegar alguna autoridad en la toma de decisiones al agente. Si ambas partes de la relación, son maximizadores de utilidad, hay una buena razón para creer que el agente no siempre actuará en el mejor interés del principal. El principal puede limitar divergencias de sus intereses estableciendo incentivos apropiados para el agente e incurriendo en costos de monitoreo diseñados para limitar las actividades aberrantes del agente. Se añade que, en algunas situaciones gastará recursos en forma de pago al agente (costos de vinculación) para garantizar que él no tomará ciertas acciones que dañarán al principal o para asegurar que el principal será compensado si el agente incurre en tales acciones” (Jensen & Meckling, 1976:5).

Figura 2.2.1. La toma de decisiones en la Empresa: un punto de vista institucional.

Fuente: Elaboración propia con base en Arrow (1969 citado en Williamson, 1989), Marx (2014), Turner (1974), Coase (1937), Simon (1982), Williamson (1982, 1989), North (1993), Crozier y Friedberg (1990), Luhmann (2005) y Barba (1994).

Las relaciones de agencia cubren un amplio espectro de actividades derivadas de las relaciones entre el agente y el principal: se nota a partir de lo anterior, que el principal realiza desembolsos para garantizar que el agente actúe de conformidad con sus intereses y, sin embargo, la forma en que el agente actúa en la organización tiene mucho que ver con las pasiones propias del ser humano, que inevitablemente se hacen presentes en la toma de decisiones. Akerlof y Shiller (2009) le llaman espíritus animales y entre ellos destacan los siguientes: la confianza y sus multiplicadores, la equidad, la corrupción y mala fe, la ilusión monetaria, y las historias o relatos. De resultas, el comportamiento del agente y los esfuerzos realizados por el principal para contrarrestar las desviaciones de la conducta del agente, lo llevan a incurrir en los llamados costos de agencia. Así,

“Definimos los costos de agencia como la suma de: 1) el monitoreo de los gastos por el principal, 2) los gastos de vinculación por el agente, y 3) la pérdida residual” (Jensen & Meckling, 1976: 6).

Por lo que toca al primer rubro, el proceso de monitoreo de los gastos por parte del principal es una acción preventiva para vigilar el uso adecuado de los recursos en la organización por parte del agente, el segundo apartado corresponde a los gastos de vinculación por el agente y se refiere a todos aquellos gastos asociados a la forma de prevenir acciones dolosas por parte agente y que dañen el patrimonio del principal, así como aquellos desembolsos por parte del principal para asegurarse de alguna manera una compensación en caso de que el agente actúe contra sus intereses y los de la organización. Por último, la pérdida residual se refiere a la forma en que se dividen las pérdidas una vez que se han liquidado todos los activos de la Empresa en caso de quiebra.

Resulta interesante y esclarecedor que una empresa fijadora de precios (monopolio) tiene los mismos incentivos que una empresa en los mercados competitivos para incurrir en costos de agencia y asegurarse que el tomador de decisiones y responsable del control (el agente) no actuará en su contra y, en caso de hacerlo, asegurarse una compensación.

Queda claro en este esquema que los beneficios pecuniarios a que tiene derecho el agente (CEO) representan los incentivos plasmados en el contrato. Estos beneficios se incrementan cuando el agente es además miembro del Consejo de Accionistas: asume así la forma de un poder delegado por el Consejo de Accionistas hacia uno de sus miembros para que los represente y se haga cargo del control en la organización.

Es también un poder fiduciario, es decir, un poder basado en la confianza que tiene el principal en la persona que ha sido designada o elegida como agente, mediada dicha relación por un contrato. En el caso de los costos de agencia de la deuda, es necesario señalar, que la Empresa se atiene estrictamente a los siguientes lineamientos: a) “los incentivos asociados con firmas altamente apalancadas, 2) los costos de monitoreo que esos incentivos engendran, y 3) los costos de bancarrota. Además, todos estos costos son simplemente aspectos particulares de los costos de agencia asociados con la existencia de reclamaciones de deuda sobre la Empresa” (Jensen & Meckling, 1976: 40).

La asunción de responsabilidades por parte de la Empresa en caso de quiebra o bancarrota, varía de acuerdo a las siguientes condiciones: si el Consejo de Accionistas ha hecho aportaciones de capital con recursos propios o si han tomado préstamos (deuda) con alguna institución financiera y, en caso de haber contraído una deuda, en qué medida la composición del capital social corresponde a deuda y en qué medida corresponde a aportaciones propias de los accionistas o la estructura de capital de la Empresa.

Otro aspecto a considerar es si el agente es también miembro del Consejo de Accionistas (principal) o si es un profesional independiente ajeno al Consejo: en todo caso la especificidad de los activos es el sello distintivo del contrato (Williamson, 1989). Los costos de agencia relacionados con la deuda, concierne al monto de empréstitos solicitados por la Empresa ya sea para decisiones de inversión y es responsabilidad entera de los accionistas. A manera de corolario,

“En resumen los costos de agencia asociados con la deuda, consisten en: 1) la oportunidad de pérdida de riqueza causada por el impacto de la deuda sobre las decisiones de inversión de la Empresa, 2) el monitoreo y los gastos de vinculación por los tenedores de bonos y el gerente-propietario (la Empresa), y 3) la bancarrota y los costos de reorganización” (Jensen y Meckling, 1976: 51).

En un estudio concluyente respecto a las relaciones entre el agente y el principal -específicamente relacionada con el pago de compensaciones al agente- determinaron lo siguiente:

“1. Contrario a la creencia prevaleciente a través del tiempo, los ejecutivos no están recibiendo sueldos y bonos récord.

2. Los cambios anuales en el pago a los ejecutivos no reflejan los cambios en el desempeño corporativo.

3. La compensación para los CEO’s no es más variable que la compensación para los empleados pagados por hora y asalariados.

4. Con respecto al pago por desempeño, la compensación del CEO está empeorando más que mejorando” (Jensen & Murphy, 1990: 2-3).

El estudio llevado a cabo por Jensen y Murphy (1990) corresponde al período 1982-1988 e hicieron un estudio comparativo con el período 1934-1938 y tomando como año base a 1988 para un análisis que arrojase mayor certidumbre y el resultado fue que para el período 1934-1938 los CEO’s percibían en promedio $882,000 dólares anuales, mientras que en el período 1982-1988 la percepción promedio fue de $843,000 dólares anuales, lo que habla no sólo de un estancamiento en sus percepciones sino que sus ingresos han empeorado, haciendo el comparativo para los períodos de referencia.

Resultados

El análisis de las relaciones entre el agente (CEO) y el principal (Consejo de Accionistas) pasa por un estudio de las relaciones contractuales donde se especifican claramente derechos y obligaciones de cada una de las partes firmantes. El Consejo de Accionistas delega un poder –transacción mediada por un contrato- mediante el cual el agente se ve facultado con la autoridad suficiente para tomar decisiones en representación del principal.

Los costos de agencia son aquellos costos derivados de las relaciones de agencia: a) monitoreo de los gastos por el principal, b) gastos de vinculación por el agente, y c) la pérdida residual. Quedan implícitos aquellos desembolsos realizados por el principal para detener las acciones negativas del agente y, por extensión, las erogaciones hechas por el principal para atajar aquellas acciones que vayan en perjuicio del patrimonio de la organización y, realiza desembolsos extraordinarios, para asegurarse una compensación en caso de que el agente actúe en forma dolosa contra el patrimonio de la Empresa.

Las relaciones entre el agente y el principal reflejan un proceso complejo de negociación que no es sino una expresión de la lucha por conquistar espacios de poder en la organización. Por lo anterior, los costos de agencia son un inevitable resultado de las relaciones de agencia.

Conclusión

1. El contrato y los derechos de propiedad son instituciones formales y la expresión concreta del ejercicio del poder en la organización.

2. El ápice estratégico es el área responsable de implementar la estrategia en la organización.

3. La teoría de la agencia analiza las interrelaciones entre el agente (CEO) y el principal (Consejo de Accionistas) y sus implicaciones para la organización.

4. Las relaciones de agencia aunadas a las instituciones formales (contratos y derechos de propiedad) no hacen sino reforzar la separación entre la propiedad y el control en la organización.

1. Los costos de agencia están representados por: a) el monitoreo de los gastos por el principal, b) los gastos de vinculación del agente, y c) la pérdida residual.

2. El entramado de relaciones que se tejen entre el agente y el principal constituyen un proceso complejo de negociación que tiene como objetivo conquistar espacios de poder en la organización.

3. Temas relevantes que surgen de la relación entre el agente (CEO) y el principal (Consejo de Accionistas), además de los costos de agencia, los siguientes: el paquete de incentivos y compensaciones a que tiene el derecho el agente por actuar en representación del principal como responsable del control; la estructura del capital social de la Empresa, los niveles de apalancamiento, los costos de agencia y su relación con la deuda de la Empresa, entre otros.

4. El monopolio (fijador de precios) posee los mismos incentivos que la Empresa competitiva (precio-aceptante) para incurrir en costos de agencia, debido a que existe el mismo interés por prevenir el oportunismo del agente, y está dispuesto a hacer desembolsos extraordinarios para asegurarse una compensación en caso de que el agente tome acciones en detrimento de los intereses del principal.

5. El ejercicio del poder y la estrategia en la organización -encuentran en la toma de decisiones- un punto de encuentro.

6. Los costos de agencia son el resultado inevitable de las relaciones de agencia.

Notas

1 La lógica de la empresa privada es lograr una tasa de ganancias satisfactoria, en tanto que la organización pública tiene por lógica el grado de cumplimiento con la sociedad de acuerdo con referentes institucionales en un contexto político determinado.

2 En las estructuras organizacionales verticales, se presenta un ejercicio del poder abiertamente disciplinario, parafraseando a Foucault (2002) y, en ocasiones, autoritario y despótico; en tanto que en las estructuras organizacionales horizontales, este ejercicio es más suave pero igual de efectivo; en las estructuras en red, existe un ejercicio del poder enmascarado de cooperación voluntario. De lo anterior se desprende que el ejercicio del poder está presente en todo tipo de estructuras organizacionales.

3 Se trata de un ejercicio del poder más sutil y efectivo, que lo mismo aplica para un hospital o una prisión que para una fábrica o una oficina del gobierno, de lo que se trata es de vigilar para garantizar el control y el orden.

4 El estudio que desarrollaron en una organización fabril en Francia, arrojó resultados que ilustran la situación que se vivía en la Empresa: los obreros de mantenimiento de las máquinas estaban en una disputa constante con los obreros de producción, por ganar la aceptación y el reconocimiento de los supervisores: redundó en que los primeros, tenían el poder para ocasionar un desperfecto en las máquinas y parar la producción. A esta situación le denominaron Crozier y Friedberg (1990) control de las zonas de incertidumbre.

5 El contrato, stricto sensu, es una institución formal que obliga a los firmantes: es un acuerdo de voluntades mediante el cual se ha pactado algún tipo de transacción. Su principal característica es la existencia de castigos e incentivos. Una de las principales características del contrato es la especificidad de los activos a intercambiar.

Referencias

Akerlof, G. & R. Shiller (2009). Animal Spirits. Cómo influye la psicología humana en la economía. Barcelona: Gestión 2000.

Ayala, J. (1999). Instituciones y Economía. Una introducción al neoinstitucionalismo económico. México: Fondo de Cultura Económica.

Barba, A. (1994). Conflicto Organizacional: estrategias corporativas y relaciones de poder. Estrategias Organizacionales, 11, 47-80.

Castaingts, J. (2000). Los sistemas comerciales y monetarios en la tríada excluyente. Un punto de vista latinoamericano. México: UAM-Iztapalapa & Plaza y Valdés.

Coase, R. (1937). The Nature of the Firm. Economica, 4, 16, 386-405.

Crozier, M. & E. Friedberg (1990). El actor y el sistema. Las restricciones de la acción colectiva. México: Alianza.

De Gaulejac, V. (2006). Management y comunicación: del poder disciplinario al poder managerial: el poder de la comunicación. En T. Páramo (coord.), Sociedad y comunicación. Una mirada al siglo XXI, pp. 405-424.. México: UAM-Iztapalapa / Plaza y Valdés.

Foucault, M. (2002). Vigilar y castigar: el nacimiento de la prisión. Buenos Aires: Siglo XXI.

Foucault, M. (2015). No hay más verdad que la que establece el poder. Madrid: RBA Gredos.

Hobbes, T. (2014). El Leviatán o el Estado. México: Fondo de Cultura Económica.

Jensen, M. y W. Meckling (1976). Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure. Journal of Financial Economics, 3, 4, 305-360.

Jensen, M. & K. J. Murphy (1990). CEO Incentives: It’s Not How Much You Pay, But How. Harvard Business Review, No. 3, Mayo-Junio.

Luhmann, N. (2005). Organización y decisión: autopoiesis, acción y entendimiento comunicativo. México: Anthropos / Universidad Iberoamericana.

Makridakis, S. (1993). Pronósticos. Estrategia y planificación para el siglo XXI. Madrid: Díaz de Santos.

March, J. & Olsen, J. (1997). El ejercicio del poder desde una perspectiva institucional. Gestión y Política Pública, 6 (5), 41-73.

Marx, C. (2014). El Capital: Crítica de la Economía Política. México: Fondo de Cultura Económica.

Mintzberg, H. (1988). La estructuración de las organizaciones. Barcelona: Ariel.

North, D. C. (1993). Instituciones, cambio institucional y desempeño económico. México: Fondo de Cultura Económica.

Ostrom, E. (2015). Comprender la diversidad institucional. México: Fondo de Cultura Económica.

Penrose, E. (1959). The Theory of Growth of the Firm. Oxford / Nueva York: Basil Blackwell / John Wiley & Sons.

Porter, M. (1987). Ventaja Competitiva: Creación y Sostenimiento de un Desempeño Superior. México: CECSA.

Pümpin, C. & García, S. (1993). Estrategia empresarial. Cómo implementar la estrategia en la empresa. Madrid: Díaz de Santos.

Robinson, W. (2013). Una teoría sobre el capitalismo global. Producción, clase y Estado en un mundo transnacional. México: Siglo XXI.

Simon, H. (1982). El Comportamiento Administrativo. Estudios de los procesos decisorios en la organización administrativa. Buenos Aires: Aguilar.

Smith, A. (1958). Investigación de la naturaleza y causas de la riqueza de las naciones. México: Fondo de Cultura Económica.

Turner, V. (1974). Dramas, fields and metaphors; symbolic action in human society. Ithaca, NY: Cornell University Press.

Weber, M. (1964). Economía y Sociedad. Esbozo de Sociología Comprensiva. México: Fondo de Cultura Económica.

Williamson, O. (1982). Mercados y Jerarquías: su análisis y sus implicaciones antitrust. México: Fondo de Cultura Económica.

Williamson, O. (1989). Las instituciones económicas del capitalismo. México: Fondo de Cultura Económic

Reforma Fiscal de 2013 ante la despetrolización de facto de las finanzas públicas en México, en un contexto de Reformas Estructurales*

Fiscal Reform of 2013 in the face de facto de-petrolization of public finances in Mexico, in a context of Structural Reforms

María Isabel García Morales**

Filiberto Cipriano Marín***

Escuela Superior de Economía del Instituto Politécnico Nacional

Resumen

Este trabajo analiza los antecedentes generales de las reformas estructurales, el contexto de las reformas del gobierno actual, y principalmente se centra en explicar las repercusiones que han tenido el comportamiento de la producción y precios del petróleo y la reforma fiscal en las finanzas públicas del gobierno federal. El punto de partida es la evolución de los ingresos federales a partir de la aprobación de la reforma fiscal. El resultado confirma la hipótesis de que la reforma fiscal busca resarcir la caída de los ingresos petroleros, vía el aumento de los ingresos tributarios. Se realiza un análisis deductivo a partir del contenido de la reforma fiscal y de la información estadística. Se recomienda impulsar una reforma fiscal que aumente la presión fiscal con la perspectiva de impulsar el crecimiento económico y que no solo tenga como finalidad resarcir la caída de los ingresos públicos dada determinada coyuntura económica. Por cuestiones de delimitación no se aborda el endeudamiento público.

Palabras clave: Reformas estructurales, reforma fiscal, ingresos públicos, ingresos petroleros, ingresos no petroleros.

Abstract

This paper analyzes the general background of structural reforms, the context of current government reforms, and mainly focuses on explaining the repercussions of the behavior of oil production and prices and fiscal reform on government public finances federal. The starting point is the evolution of federal income from the approval of the tax reform. The result confirms the hypothesis that the tax reform seeks to compensate for the fall in oil revenues, through the increase in tax revenues. A deductive analysis is made based on the content of the tax reform and statistical information. It is recommended to promote a fiscal reform that increases the fiscal pressure with the perspective of boosting economic growth and that not only has as a purpose to compensate the fall of the public revenues given determined economic conjuncture. For reasons of delimitation, public borrowing is not addressed.

Key words: Structural reforms, fiscal reform, public revenues, oil revenues, non-oil revenues.

*Este artículo es un producto científico del proyecto de investigación 20170069, Secretaria de Investigación y Posgrado, Instituto Politécnico Nacional.

**Doctora en Estudios Latinoamericanos. Profesora Investigadora de la Sección de Estudios de Posgrado e Investigación de Escuela Superior de Economía del Instituto Politécnico Nacional. Contacto: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

***Maestro en Administración de Negocios, y en Economía. Director de la Escuela Superior de Economía del Instituto Politécnico Nacional. Profesor del Departamento de Economía Política . Contacto: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Introducción

Fueron 11 las reformas estructurales y 81 cambios en leyes secundarias que el presidente Enrique Peña Nieto promovió desde el inicio de su administración (2012-2018), las cuales tienen la finalidad, desde la perspectiva gubernamental, de incrementar la eficiencia y productividad de la economía nacional para aumentar el crecimiento económico así como mejorar la vida democrática del país, este trabajo demuestra otros resultados.

Estas reformas han generado polémica en distintos sectores sociales y políticos en relación con sus alcances y “virtudes” expresadas por el gobierno. Únicamente retomamos las reformas estructurales para contextualizar nuestro objeto de estudio que es la reforma fiscal.

Es fundamental conocer algunos resultados parciales de la reforma fiscal, impulsada en 2013 e implementada en 2014 (partiendo del hecho de que este trabajo se escribe a principios del 2017), con la finalidad de observar cómo repercute en las finanzas públicas, sobre todo en la composición de los ingresos públicos.

Para el desarrollo de este trabajo, se retoman de manera general algunos antecedentes de las reformas que se han realizado en México, nos centramos en explicar la composición de los ingresos del gobierno federal y el efecto que en ellos ha tenido el comportamiento de los precios y producción del petróleo y las modificaciones de la reforma fiscal.

De manera que el objetivo de este trabajo es analizar de manera general la evolución de los ingresos públicos del gobierno federal ante los cambios de los precios y producción del petróleo y la reforma fiscal.

Esto permite acercarnos a nuestra hipótesis de que la reforma fiscal busca resarcir la caída de los ingresos petroleros, vía el aumento de los ingresos tributarios.

Para la elaboración de este articulo principalmente nos basamos en información gubernamental de las principales instituciones, como la Secretaría de Hacienda y Crédito Público, Instituto Nacional de Estadística y Geografía, Petróleos Mexicanos, Congreso de la Unión. Trabajamos y sistematizamos bases de datos de varios años. Elaboramos cuadros y gráficos para facilitar la comprensión e interpretación de toda la información, también consultamos la prensa e informes de instituciones y organizaciones como el Centro de Estudios Sociales y de la Opinión Pública de la Cámara de Diputados.

Aprovechamos para agradecer el apoyo que nos ha brindado el Instituto Politécnico Nacional a través del proyecto de investigación SIP-IPN 20170069.

Desarrollo

Sector público y presupuesto.

Uno de los principales debates en la ciencia económica, es el papel que debe tener el estado en la economía, ese debate no es estéril, porque en función de ello se le ha dado sentido al diseño de la política económica que se aplica en nuestro país, en este apartado no abordaremos que tanto debe intervenir el estado en la economía, porque ese no es el objetivo, únicamente partimos del entendimiento que la intervención del Estado (poca o mucha) requiere de recursos públicos, ¿de dónde obtiene el gobierno esos recursos públicos, tanto para mantener la estructura del estado como para financiar ciertos servicios y bienes públicos?

El sector público de la economía comprende una parte importante de los recursos económicos de la sociedad, factores productivos y de la producción que son de apropiación pública (Ayala, 2005), comprende tanto a las administraciones públicas como a las empresas públicas, aunque actualmente estas tienen un menor peso en la composición de los ingresos gubernamentales.

El sector público es aquella parte de la economía nacional cuyas decisiones y actividad dependen de la autoridad de los poderes públicos. Tradicionalmente, la tarea básica del sector público ha sido la de garantizar la administración del Estado (Albi, et al., 2000).

El peso del sector público dentro de la economía se refleja en la relación entre el gasto público total y el Producto Interno Bruto (PIB). El nivel de imposición de un país o lo que es lo mismo la presión fiscal, es la relación entre los ingresos impositivos y el PIB (Albi, et al., 2000). La teoría de la Hacienda Pública concentra su interés en las decisiones del sector público en relación a los ingresos y gastos públicos. Para efectos de este trabajo solo nos centramos en los ingresos públicos.

El sector público necesita instrumentos de ordenación y planificación para lograr dos objetivos básicos: el control de las actividades, la eficiencia y efectividad. Estos instrumentos se ubican en el presupuesto.

Independientemente del nivel de gobierno, las dos funciones básicas del presupuesto, en teoría, son el control de la actividad pública y la racionalización de las decisiones públicas -efectividad y eficiencia- (Albi, et al., 2000).

El presupuesto es la traducción anual o de más plazo de los programas, que por mandato constitucional tiene que hacer el ejecutivo y aprobar el legislativo, pero además el presupuesto tiene una serie de elementos que lo hacen un instrumento valioso, mediante él, el Estado informa; cuánto, en qué, dónde, cuándo va a gastar y sobre todo el esquema de tributos y tarifas.

Precisamente las reformas en materia fiscal, tratan de buscar, entre otros aspectos, la manera de modificar de manera específica los impuestos para aumentar el presupuesto, sobre todo cuando la vulnerabilidad de un contexto internacional que afecta los niveles de ingreso del estado, en este entorno se dan las modificaciones fiscales conjuntamente con lo que el gobierno federal ha denominado “reformas estructurales”.

Antecedentes de las reformas estructurales

Desde 1982 se han venido promoviendo varias reformas en el país a éstas Trejo y Andrade (2013)las han identificado como “las de primera generación, que se ubican de 1984 a 1994; las de segunda generación, que van de 1996 a 2006; y las de tercera generación, que están en proceso de discusión” (p. 38).

En materia económica el eje central es el de regular el papel que el estado debe tener en la economía, sin duda, uno de los grandes debates que existen en la ciencia económica. Retomando la clasificación de Trejo y Andrade podemos describir estas reformas en los siguientes periodos:

Reformas de primera generación, se ubican de 1982 a 1994; estas tuvieron la finalidad de estabilizar el país y de cambiar el papel que el estado había jugado en la economía.

Reformas de segunda generación, van de 1996 a 2006; Se profundizo la apertura comercial.

Reformas de tercera generación, son las aprobadas en el gobierno del Presidente Enrique Peña Nieto.

Con el planteamiento gubernamental de disminuir el papel de estado en la economía e incrementar la del mercado, se fue cambiando la política económica y con ello todo el marco regulatorio por esa razón las reformas llamadas “estructurales” eran impostergables.

Es importante señalar que en la primera y segunda generación de reformas, los principales instrumentos de Política Económica han sido los programas de estabilización y ajuste. La finalidad fue superar la crisis económica de 1995, además de proponerse “modernizar” la estructura económica, con el objetivo de incrementar la productividad, elementos necesarios para la inserción de la economía mexicana en el proceso de globalización (Trejo & Andrade, 2013)

Se tuvieron alcances y limitaciones con estas reformas. Dentro de los alcances figuran el control de la inflación, la relativa estabilidad del tipo de cambio, cierto equilibrio fiscal, de manera que se logró menor una inestabilidad macroeconómica.

Las limitaciones de las reformas fueron (y siguen siendo) las bajas tasas de crecimiento económico, por ejemplo, de 1982 -2011 el crecimiento promedio fue del 2%, aunado a ello, la caída del poder adquisitivo de los salarios, sobre todo del salario mínimo cuyo decremento en este periodo fue del 75% (Terrones, Sánchez & Vargas, 2011).

La estrategia consistió en basarse en el sector externo, como eje de desarrollo, se pensaba que se incrementaría la eficiencia productiva con más tecnología de manera que integraríamos el proceso de producción a los mercados mundiales, pero esto no sucedió. Más bien hemos tenido en varios años la balanza comercial con resultados deficitarios, es decir, en ciertos años hemos importado más de lo que exportamos.

Las reformas de primera y segunda generación, consiguieron cierto equilibrio macroeconómico pero sin fomentar, lamentablemente, un desarrollo agrícola e industrial. Ese es el reto de las actuales reformas estructurales llamadas de tercera generación: mantener el equilibrio macroeconómico y al mismo tiempo fomentar el crecimiento económico que el país necesita (Trejo & Andrade, 2013).

Las actuales reformas se dan en un contexto de crisis mundial, aumento del desempleo, problemas de migración e incremento de la pobreza y desigualdad, inestabilidad financiera, las políticas “antimexicanas” del gobierno de Estados Unidos, presidido por Donald Trump, con lo que el reto para estas reformas es aún mayor.

Pacto por México y las reformas estructurales

El Presidente Peña Nieto en los dos primeros años de gobierno logró la aprobación de 11 reformas, para ello desde antes del inicio de su gobierno gestionó los apoyos políticos con las principales fuerzas del país, Partido Acción Nacional (PAN), Partido de la Revolución Democrática (PRD), Partido Verde Ecologista de México (PV) a través del “Pacto por México” (Presidencia de la República, 2012).

Este pacto comprendía varios ejes, los cuales se apoyaban o dependían de varias reformas anunciadas desde los primeros días de su gobierno. Es decir, que antes de impulsar las reformas estructurales el gobierno de Peña Nieto busco el apoyo político para facilitar su aprobación sobre todo en el Congreso de la Unión (Presidencia de la República, 2012).

Las reformas aprobadas fueron:

Para efectos de este trabajo nos centraremos en la reforma haciendaria o también llamada fiscal.

Estructura de ingresos del gobierno federal y la presión fiscal

La dinámica de la economía mundial tiene una gran repercusión en la economía de nuestro país, ejemplo de ello, es el comportamiento de los precios internacionales del petróleo, esta situación ha tenido serias consecuencias en las Finanzas Públicas en México no sólo del gobierno federal sino también de los gobiernos estatales y municipales.

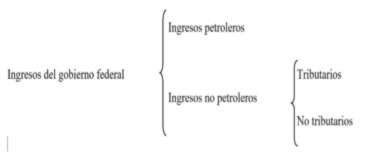

En México los ingresos públicos se clasifican en ingresos petroleros e ingresos no petroleros. Los petroleros son aquellos que provienen de la explotación y venta del petróleo, y los no petroleros se componen de impuestos, derechos, aprovechamientos, productos y mejoras (INEGI, 2015).

En la mayoría de los países la presión fiscal se calcula en relación con los ingresos no petroleros. En el apartado 2.1 definimos a la presión fiscal como la relación entre los ingresos impositivos y el Producto Interno Bruto (PIB), Albi et al., (2000). De manera que la presión fiscal son los ingresos públicos que obtiene el gobierno por la vía de impuestos y su importancia se relaciona con el PIB.

En la mayoría de los países la presión fiscal se calcula en relación con los ingresos no petroleros. Anteriormente, definimos a la presión fiscal como la relación entre los ingresos impositivos y el Producto Interno Bruto (PIB), Albi et al., (2000). De manera que la presión fiscal son los ingresos públicos que obtiene el gobierno por la vía de impuestos y su importancia se relaciona con el PIB.

Si en México consideramos únicamente los ingresos tributarios, la presión fiscal es del 10% del PIB, es de las presiones fiscales más bajas tanto de América Latina como de la OCDE, de manera que Tello y Hernández (2010:38), señalan:

“En efecto, los países de la OCDE recaudan, en promedio, 25% del PIB por concepto de ingresos tributarios. Aunque el rango es bastante amplio. Por ejemplo, para 2007, Dinamarca recaudó 46% del PIB; Suecia, Francia, España y Nueva Zelanda alrededor de 34%. México, por su parte, tan sólo 10%, también muy por debajo de Brasil (que recauda más de 30% del PIB), Chile (22%) y Argentina (20%), economías con similar nivel de desarrollo.”

Considerando los ingresos petroleros la carga fiscal, en los mejores momentos, llego alcanzar el 17% del PIB, esta relación siempre dependió de los precios internacionales del petróleo.

La baja carga fiscal es explicada por varias razones: una baja productividad de los impuestos 1, una mala administración tributaria, grandes niveles de evasión y elusión fiscal, una creciente economía informal, la existencia de regímenes de exención fiscal (Tello & Hernández, 2010).

Tello y Hernández (2010:43) indican que “En 2009, la población ocupada en el sector informal fue de poco más de 12 millones de personas, representando 28.2% de la población ocupada”.

Evolución de los ingresos petroleros y no petroleros del gobierno federal.

La composición de los ingresos del gobierno federal han tenido cambios significativos, el siguiente cuadro nos muestra información sobre la evolución de los ingresos petroleros e ingresos no petroleros.

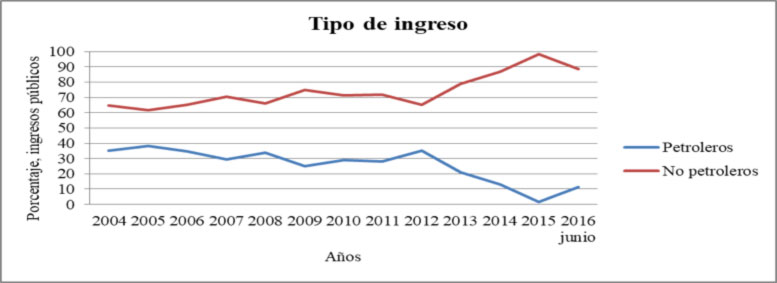

El estado mexicano hasta el 2012 enfrentaba una gran dependencia de los ingresos petroleros, estos representaban el 35% de sus ingresos totales, pero en 2015 con la caída abrupta de los precios del petróleo, fue de tan solo el 1.7%. Es decir, que en 2012 los ingresos del gobierno por concepto de ingresos petroleros representaban poco más de una tercera parte y para el 2015 cae abruptamente, aunque se observa que ya para junio de 2016 representó el 11.2% (SHyCP, 2016). De manera que para 2015 de facto las finanzas públicas se van a despetrolizar. En el siguiente gráfico se pueden apreciar mejor los datos de la tabla 1.

Figura 1. Clasificación de los ingresos públicos del gobierno federal en México.

Fuente: INEGI (2015).

Tabla 1. Evolución del ingreso en México. Ingresos Públicos del Gobierno Federal. Porcentajes, 2004-2016.

|

Tipo de ingreso |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 junio |

|

Petroleros |

35.2 |

38.3 |

34.9 |

29.6 |

33.8 |

25.1 |

28.8 |

28.0 |

35.0 |

21.2 |

13.2 |

1.7 |

11.2 |

|

No petroleros* |

64.8 |

61.7 |

65.1 |

70.4 |

66.2 |

74.9 |

71.2 |

72.0 |

65.0 |

78.8 |

86.8 |

98.3 |

88.8 |

|

Total |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

Fuente: Elaboración propia con datos INEGI, (2006:59), INEGI, (2011:57) y SHyCP, (2016).

* Incluye ingresos Tributarios (vía impuestos) e ingresos no tributarios (Derechos, productos, aprovechamientos y contribución de mejoras).

Con la disminución de los ingresos petroleros, para el ejercicio fiscal de 2010 se calculó un boquete fiscal de 300 mil millones de pesos, para cubrir sus gastos el gobierno mexicano incrementó los impuestos. En plena crisis económica, 2009, cuando el PIB cayó -6.5% se aplicó una política fiscal restrictiva, disminuyendo con ello todavía más la demanda agregada.

En 2010, el Impuesto al Valor agregado (IVA) pasó del 15 al 16% (10 al 11% zona fronteriza). El Impuesto sobre la Renta (ISR) se incrementó del 28 al 30%. El Impuesto a Depósitos en Efectivo (IDE) pasó del 2% a depósitos en efectivo mayores de $25,000.00 a 3% a depósitos en efectivo mayores de $15,000.00. El Impuesto Especial sobre Productos y Servicios (IEPS) también aumentó, por ejemplo; la cerveza de 25% a 26.5%, Cigarros tasa 160% más $0.04 por cigarro en 2010, $0.06 -2011, $0.08 -2012, $0.10 -2013, juegos y sorteos pasó de 20 al 30%, bebidas alcohólicas más de 20°GL, de 50% a 53%, gasolina, magna 36 centavos por litro, premium 43.92 centavos por litro, diesel 29.88 centavos por litro, telecomunicaciones 3% (Ley de Ingresos de la Federación 2010). Se planteó que muchos de los aumentos eran temporales como el incremento del IVA, pero hasta el final del Gobierno del Presidente Calderón se mantuvo (y se mantienen en el gobierno de Peña Nieto).

La iniciativa de ley de la Reforma fiscal del 2013.

Podemos definir a la reforma hacendaria como las modificaciones legales que propone el ejecutivo a través de la iniciativa de decreto por el que se reformaron, adicionaron y derogaron diversas leyes sobre todo aquellas de carácter fiscal.

En este apartado la mayoría de la información proviene del decreto por el que se reforman, adicionan, y derogan diversas disposiciones de la ley del Impuesto al Valor Agregado, de la Ley de Impuesto Especial a Productos y Servicios y del Co-

Figura 2. Evolución de los Ingresos Públicos del Gobierno Federal, México, en porcentajes, 2004-2016.

Fuente: Elaboración propia con datos INEGI, (2006:59), INEGI, (2011:57) y SHyCP, (2016).

Código Fiscal de la Federación (Presidencia de la República, 2013) en adelante nos referiremos a este Decreto como iniciativa.

Impuesto al Valor Agregado (IVA).

La iniciativa señala que uno de los objetivos de la reforma es el incremento de la recaudación. Explica que México es de los países que menos IVA recauda. Menciona que en 2012 el IVA fue el 3.4% del PIB, mientras que en América Latina fue en promedio del 6.5% y en los países de la OCDE del 6.9%. En Argentina es del 8.0% del PIB, en Chile del 7.7% y Uruguay del 9.7%.

La misma iniciativa señala que México ocupa el último lugar en eficiencia recaudatoria, esto se debe a que la base gravada es reducida, hay muchas exenciones y tratamientos preferenciales. De manera que el bajo potencial recaudatorio del IVA en México se debe a la aplicación de regímenes especiales (tasa cero a un amplio número de bienes y servicios), así como una tasa reducida en la frontera. Se enfatiza que en los últimos 30 años se ha erosionado la base gravable en 18%.

La iniciativa señaló que el IVA en la frontera era del 11%, se propuso su homologación del 16% como en el resto del país, además considera que el IVA (con tasa del 11%) era regresivo porque los habitantes de la frontera tienen ingresos mayores que en el resto del país. De manera que finalmente se aprobó su homologación a 16% en todo el país (Cámara de Diputados, 2013). Esta medida aumento la recaudación del IVA, como lo podemos apreciar en el cuadro 4 de este trabajo, en 2014 representaba el 18% de los ingresos tributarios y a mediados del 2016 se incrementó en 24%. Esta homologación ha generado mucho descontento sobre todo entre los empresarios de la zona fronteriza.

La iniciativa aludió en un principio de trato igual a iguales, es decir, que todos paguemos el 16% del IVA en todo el país, sin embargo, el hecho de que en los Estados Unidos los impuestos a las ventas sean del 7 al 8% (cada estado en Estados Unidos determina el impuesto a las ventas) afecta seriamente la competitividad de los comercios en la zona fronteriza.

Otras de las medidas que contempló la iniciativa fueron:

Se eliminan exenciones en el pago del IVA:

Se elimina el tratamiento de base cero a:

Impuesto Especial sobre Productos y Servicios (IEPS).

Con respecto del IEPS la iniciativa contemplo modificar los impuestos a las bebidas alcohólicas, prácticamente hay una disminución para aquellas bebidas mayores de 29°GL de 53% en 2012 para quedar en 2014 en 50%.

El IEPS a bebidas saborizantes que contengan cualquier tipo de azúcar añadida. Un peso por litro. Aunque esta tasa solo se aplicó en 2014 y 2015. La Confederación de Cámaras Industriales ha estado exigiendo al Gobierno Federal la eliminación de este impuesto (Palacios & Valadez, 2017) Finalmente para el ejercicio fiscal de 2016 se redujo en 50%. Actualmente (2017) se paga 50 centavos por cada litro.

Impuestos Ambientales.

Se implementaron impuestos ambientales a combustibles fósiles al gas natural 11.94 por millar de metros cúbicos, al diésel 11.94 centavos por litro y a la gasolina 16.21 centavos por litro. También se gravaron plaguicidas, su tasa depende del nivel de toxicidad.

Sobre la gasolina, se aplicó un impuesto a quienes la vendan:

36 centavos por litro de magna,

43 centavos por Premium UBA

29.88 centavos por libro de diésel.

Otros aspectos de la reforma.

Además de eliminar exenciones, quitar tasas preferenciales y crear nuevos impuestos el gobierno federal, menciona en la iniciativa la aplicación de medidas para eliminar la elusión fiscal y mejorar la administración tributaria, esta última con el argumento de reducir los costos fiscales. Una medida relacionada con la reforma energética es que para el 2016 se dan permisos a terceros para el expendio al público de combustible, en 2017 se permite la libre importación de gasolinas y diésel.

El gobierno previo que en 2018 los precios de los combustibles se determinarían por las condiciones de mercado (al parecer esto se logra en 2017). Los impuestos a los combustibles se ha convertido en una de las fuentes de ingresos para resarcir la caída de los ingresos petroleros debido a la caída de los precios internacionales del petróleo y a la disminución en su producción, como lo veremos en los siguientes apartados.

Comportamiento de la producción y precios del petróleo

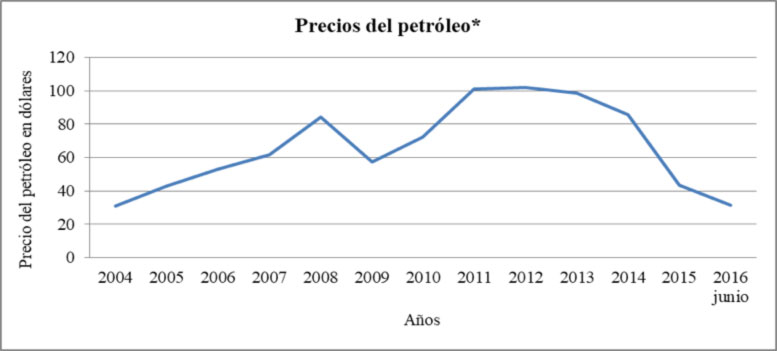

Ante la caída de los ingresos y producción del petróleo el gobierno del Presidente Enrique Peña Nieto se ha visto obligado a incrementar los ingresos tributarios. En el siguiente cuadro podemos apreciar la evolución de los precios del petróleo y los niveles de producción del petróleo del 2004 al 2016.

Los ingresos del gobierno federal se han visto seriamente afectados por la caída de los precios del petróleo en 2012, el precio del barril estaba en 101.9 dólares y para junio del 2016 llegó en promedio a 31.25 dólares.

Se observa que desde 2004, la producción diaria de petróleo en el país ha venido disminuyendo, en ese año se producían 3.3 millones de barriles diarios, para junio del 2016 se producen 2.2 millones de barriles diarios, en el transcurso de 12 años la producción diaria cayó en 1.1 millones de barriles diarios, la caída de la producción también ha repercutido en la disminución de los ingresos petroleros.

Además de las repercusiones que la caída de los precios del petróleo tiene en las finanzas públicas a nivel federal, también ha tenido serias afectaciones en algunos de los estados con gran producción petrolera. El gobernador de Tabasco, Arturo Núñez, señaló que la situación en Tabasco es delicada, la reducción en la producción, produce desempleo y las empresas extranjeras y nacionales que realizan la explotación del crudo no contratan servicios, esto genera una situación de emergencia en Tabasco y Campeche (Becerril, 2016).

Evolución de los ingresos no petroleros: ingresos tributarios e ingresos no tributarios

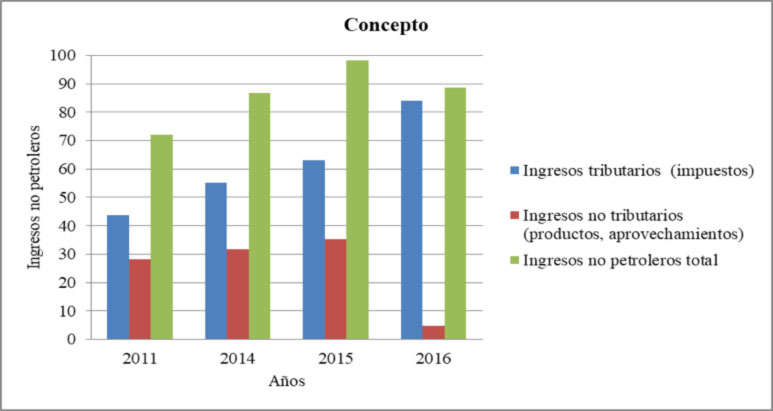

Como se señaló arriba los ingresos no petroleros se componen de ingresos tributarios, los que provienen de impuestos de carácter federal, y de ingresos no tributarios, aquellos que provienen principalmente de productos y aprovechamientos. En el gráfico 3 se observa el comportamiento de estos ingresos en 2011, 2014, 2015 y 2016.

Tabla 2. Comportamiento de los precios de exportación del crudo (dólares) y producción de petróleo crudo (miles de barriles diarios) 2004- junio 2016.

|

Tipo de ingreso |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 junio |

|

Precios petróleo* |

31.0 |

42.7 |

53.0 |

61.4 |

84.3 |

57.4 |

72.4 |

101.1 |

101.9 |

98.4 |

85.4 |

43.29 |

31.25 |

|

Producción Petróleo** |

3383 |

3333 |

3256 |

3076 |

2797 |

2601 |

2576 |

2550 |

2548 |

2522 |

2429 |

2267 |

2203 |

Fuente: Elaboración propia con datos de Pemex, (2016).

*Precios en dólares.

** Miles de barriles diarios.

Los ingresos no petroleros se componen de los impuestos y otros ingresos del gobierno federal, los impuestos más importantes por su nivel de recaudación son el Impuesto Sobre la Renta (ISR), Impuesto al Valor Agregado (IVA), Impuesto Especial sobre Productos y Servicios (IEPS). En el cuadro 4 se observa la importancia que estos impuestos tienen en la conformación de los ingresos no petroleros.

Los ingresos tributarios del 2011 a junio del 2016 pasaron de 43.7% a 84%, los tres principales impuestos ISR. IVA y IEPS, han aumentado de manera considerable, dada las modificaciones fiscales de 2013. El ISR paso de 2011 a junio del 2016 del 24.6 al 42% de los ingresos tributarios del gobierno federal, en el mismo periodo el IVA del 21.3 al 24% y el IEPS de -4% al 14%.

Figura 3. Comportamiento de los precios de exportación del crudo 2004- junio 2016.

Fuente: Elaboración propia con datos de Pemex, (2016).

*Precios en dólares.

Figura 4. Comportamiento de la producción de petróleo crudo (miles de barriles diarios) 2004- junio 2016

Fuente: Elaboración propia con datos de Pemex, (2016)

Podríamos decir que casi se duplicaron los ingresos vía impuesto del 2011 al 2013, en este sentido la reforma fiscal del 2013 ha tenido un papel importante en materia de recaudación fiscal.

Esto permite acercarnos a nuestra hipótesis de que la reforma fiscal busca resarcir la caída de los ingresos petroleros, vía el aumento de los ingresos tributarios.

De manera que el objetivo de la Reforma Fiscal es el incrementar los ingresos tributarios mediante los principales impuestos federales, IVA, ISR e IEPS, dada la caída de los ingresos petroleros.

Percepción ciudadana sobre las reformas estructurales.

El Centro de Estudios Sociales y de la Opinión Pública de la Cámara de Diputados (CESOP), realizó una Encuesta Nacional Sobre las Reformas Estructurales, a través de entrevistas realizadas a los ciudadanos (2000 entrevistas en 190 localidades del 15 al 19 de agosto 2014).

Tablas 3. Composición y evolución de los ingresos no petroleros. Porcentaje en relación con los ingresos totales del gobierno federal

|

Ingresos no petroleros. |

porcentajes |

|||

|

2011 |

2014 |

2015 |

2016 |

|

|

Ingresos tributarios (impuestos) |

43.7 |

55.1 |

63 |

84 |

|

Ingresos no tributarios (productos, aprovechamientos) |

28.3 |

31.7 |

35.3 |

4.8 |

|

Ingresos no petroleros total Porcentaje en relación con los ingresos totales del gobierno federal |

72 |

86.8 |

98.3 |

88.8 |

Fuente: Elaboración propia con datos de SHyCP, (2016).

En Figura 3 se pueden apreciar mejor estos datos:

Figura 5. Composición y evolución de los ingresos no petroleros. Porcentaje en relación con los ingresos totales del gobierno federal.

Fuente: Elaboración propia con datos de SHyCP, (2016).

Tablas 4. Porcentajes de Ingresos tributarios, 2011-2016.

|

|

2011 |

2014 |

2015 |

2016 |

|

|

Ingresos tributarios* |

43.7 |

55.1 |

63 |

84 |

|

|

|

Impuesto Sobre la Renta (ISR) |

24.6 |

29 |

33 |

42 |

|

|

Impuesto al Valor Agregado (IVA) |

21.3 |

18.5 |

18.2 |

24 |

|

|

Impuesto Especial sobre Productos y Servicios (IEPS) |

-4.0 |

5.61 |

9.5 |

14 |

Fuente: Elaboración propia con datos de SHyCP, (2016).

* Como porcentaje de los ingresos totales del Gobierno Federal.

En este estudio, de todas las reformas estructurales, la más recordada de manera espontánea fue la energética (27%), seguida de la educativa (24%), la laboral (9%) y la de telecomunicaciones (8%). Las menos recordadas fueron la hacendaria (5%), la político electoral (2%) y la financiera (1%).

Con respecto al conocimiento de las reformas, la energética y educativa son las más conocidas entre la población, con un 58% y 56% de conocimiento respectivamente. Les siguen la reforma de telecomunicaciones (34%) y la laboral con 29%. La reforma hacendaria es la menos conocida de todas (25%) (CESOP, 2014), esto sin duda favorece al gobierno federal.

En cuanto a la percepción general de beneficios de las reformas en conjunto, 57% considera que el país se ha beneficiado poco o nada con las reformas y el 69% siente que ellos y su familia se han beneficiado poco o nada con éstas (CESOP,2014).

De manera que para que los ciudadanos puedan cambiar la percepción que tienen de las reformas están tendrían que materializarse en beneficios para ellos, sin duda un gran reto para el gobierno actual.

Dado el aumento de los ingresos tributarios como se trató en el apartado anterior, sin duda favorece al gobierno de que la población no tenga la percepción de que se ha incrementado la carga tributaria, a través de los principales impuestos federales IVA, ISR e IEPS, como se puede apreciar en el cuadro 4 de este trabajo.

Resultados

El resultado más importante de este trabajo es que se logra comprobar nuestra hipótesis la cual plantea que la reforma fiscal de 2013 busca resarcir la caída de los ingresos petroleros, vía el aumento de los ingresos tributarios.

Ante la caída abrupta de los precios internacionales del petróleo y de los niveles de producción de crudo en nuestro país, los ingresos públicos del gobierno federal se vieron seriamente afectados, de manera que con la reforma fiscal se determina el aumento de varios impuestos (IEPS), la erogación de algunos regímenes de excepción del Impuesto al Valor Agregado y su homologación en todo el territorio nacional.

Los ingresos tributarios pasaron del 2011 a junio del 2016 de 43.7% a 84%. Los tres principales impuestos, ISR, IVA y IEPS, han aumentado de manera considerable su recaudación dada las modificaciones fiscales de 2013. El ISR paso de 2011 a junio del 2016 del 24.6 al 42% de los ingresos tributarios del gobierno federal, en el mismo periodo el IVA del 21.3 al 24% y el IEPS de -4% al 14%.

Casi se duplicaron los ingresos vía impuestos en este sentido la reforma fiscal del 2013 ha tenido un papel importante en materia de recaudación fiscal.

Conclusiones

La despetrolización de las finanzas públicas del gobierno mexicano se dio de facto con el aumento de los precios internacionales del petróleo y la disminución en la producción de crudo. Esto afecto severamente el monto de los ingresos petroleros del gobierno federal.

Ante la falta de recursos públicos se impulsó la reforma fiscal para resarcir vía los ingresos tributarios los recursos faltantes que antes se obtenían con los ingresos petroleros.

Desde hace varios años se había planteado la necesidad de despetrolizar las finanzas públicas, sobre todo en el gobierno de Vicente Fox, en el que la dependencia de los ingresos petroleros aumentó considerablemente. A pesar de este planteamiento nunca se tomaron medidas.

El hecho de que los ingresos tributarios hayan representado el 84% de los ingresos del gobierno federal, es muy afortunado, desde la perspectiva que se reduce o casi elimina la dependencia de los ingresos petroleros, pero lamentablemente esta situación no aumenta la presión fiscal, aunado a un aumento constante de la deuda pública que ha sido criticada incluso por las calificadoras de deuda, las cuales han advertido que si continua el ritmo de endeudamiento del gobierno federal, éste podría caer en incumplimiento y con ello reducir su calificación de deuda, por cuestiones de delimitación del problema de aquí se abordó la deuda pública, pero ésta ha sido también, lamentablemente, una de las fuentes más importantes de ingreso al que ha recurrido el gobierno federal.

Recomendaciones

En México una reforma fiscal debe buscar no solo modificar o aumentar las tasas de impuestos, es fundamental que se modifique el sistema tributario, de manera que sirva para impulsar el crecimiento económico y no solo se cubran boquetes fiscales que deja la inestabilidad de los mercados internacionales o la coyuntura económica.

El principal reto de las reformas estructurales, incluida la fiscal, es incrementar el crecimiento económico para mejorar el nivel de vida de la población, si esto no es alcanzado en el mediano plazo, las reformas entonces no habrán tenido sentido.

Generalmente las reformas hacendarias plantean obtener recursos para ver que se puede hacer, es necesario determinar que se tiene que hacer para después obtener los recursos. Uno de los principales objetivos de la reforma fiscal debería ser la promoción del crecimiento económico.

Es fundamental la creación en nuestro país de un sistema tributario que sea más justo, equitativo, eficiente, transparente y claro en el pago de impuestos. De manera que todos paguemos impuestos en función de nuestra capacidad de pago.

Nota

1 La productividad de un impuesto es el resultado del cociente de la carga tributaria entre la tasa general del impuesto. Es decir, “indica el rendimiento recaudatorio real del impuesto e indirectamente indica la magnitud de incumplimiento” (Tello & Hernández, 2010:42).

Referencias

Albi, E. & González-Páramo, J. M. & Zubiri, I. (2000) Economía Publica I. Fundamentos, presupuestos y gasto. Aspectos macroeconómicos. “Ariel economía”, 1ª. Ed. España, pp. 513.

Ayala, J. (2005). Economía del sector público mexicano. México: Esfinge.

Becerril, A. (2016). Delicada situación laboral de tabasco ante la caída de Pemex, alerta Núñez a legisladores. La Jornada, México, 24 de agosto, p. 7. Extraído 05701/2017 de: http://www.jornada.unam.mx/2016/08/24/politica/007n2pol

Cámara de Diputados (2013). Decreto por el que se expide la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2014. DOF 20 de noviembre 2013. disponible en: http://www.dof.gob.mx/nota_detalle.php?odigo=5322823&fecha=20/11/2013

Ley de Ingresos de la Federación 2010 (2009). Cámara de Diputados, Diario Oficial de la Federación, 25 de noviembre. México. Extraído 13-08-2016. disponible en: http://www.transparenciapresupuestaria.gob.mx/work/models/PTP/Presupuesto/LIF/Lif_2010.pdf

INEGI (2006). El ingreso y el gasto público en México. Series de estadísticas sectoriales. Instituto Nacional de Estadística, Geografía e Informática. México.

INEGI (2011). El ingreso y el gasto público en México. Series de estadísticas sectoriales. Instituto Nacional de Estadística, Geografía e Informática, México, Extraido el 20-01-2017 de: www.inegi.gob.mx/prod_serv/contenidos/espanol/bvinegi/productos/integracion/sociodemografico/igpm/2011/IGPM-2011.pdf

INEGI (2015). Estadísticas del sector público. Estatal y federal. Instituto Nacional de Estadística, Geografía e Informática, México. Extraído el 15-01-2017 de: http://www.inegi.org.mx/inegi/default.aspx?s=est&c=1837

Palacios, K. & Valadez, B. (2017). IEPS no redujo ingesta de bebidas azucaradas. Milenio, 4 de mayo de 2017. en http://www.milenio.com/salud/ieps-no_redujo-ingesta-bebidas_azucaradas-concamin-obesidad-diabetes-refresco-milenio_0_950304979.html

PEMEX (2016). Precios promedio de exportación de petróleo crudo. Indicadores Petroleros. México. Disponible en: http://www.pemex.com/ri/Publicaciones/Indicadores%20Petroleros/indicador.pdf

PEMEX (2016). Producción de Hidrocaburos Líquidos. Indicadores Petroleros. México. Disponible en: http://www.pemex.com/ri/Publicaciones/Indicadores%20Petroleros/indicador.pdf

Presidencia de la República (2012). Firma del pacto por México. Recuperado de: http://www.gob.mx/presidencia/prensa/firma-del-pacto-por-mexico-14331

Presidencia de la República (2013). Decreto por el que se reforman, adicionan, y derogan diversas disposiciones de la ley del Impuesto al Valor Agregado, de la Ley de Impuesto Especial a Productos y Servicios y del Código Fiscal de la Federación. Disponible en: http://www.gob.mx/presidencia/articulos/7484

SHyCP (2016). Estadísticas oportunas de Finanzas Publicas. Secretaria de Hacienda y Crédito Público, México. Extraído de: http://finanzaspublicas.hacienda.gob.mx/es/Finanzas_Publicas/_de_Finanzas_Publicas