Reforma Fiscal de 2013 ante la despetrolización de facto de las finanzas públicas en México, en un contexto de Reformas Estructurales*

Fiscal Reform of 2013 in the face de facto de-petrolization of public finances in Mexico, in a context of Structural Reforms

María Isabel García Morales**

Filiberto Cipriano Marín***

Escuela Superior de Economía del Instituto Politécnico Nacional

Resumen

Este trabajo analiza los antecedentes generales de las reformas estructurales, el contexto de las reformas del gobierno actual, y principalmente se centra en explicar las repercusiones que han tenido el comportamiento de la producción y precios del petróleo y la reforma fiscal en las finanzas públicas del gobierno federal. El punto de partida es la evolución de los ingresos federales a partir de la aprobación de la reforma fiscal. El resultado confirma la hipótesis de que la reforma fiscal busca resarcir la caída de los ingresos petroleros, vía el aumento de los ingresos tributarios. Se realiza un análisis deductivo a partir del contenido de la reforma fiscal y de la información estadística. Se recomienda impulsar una reforma fiscal que aumente la presión fiscal con la perspectiva de impulsar el crecimiento económico y que no solo tenga como finalidad resarcir la caída de los ingresos públicos dada determinada coyuntura económica. Por cuestiones de delimitación no se aborda el endeudamiento público.

Palabras clave: Reformas estructurales, reforma fiscal, ingresos públicos, ingresos petroleros, ingresos no petroleros.

Abstract

This paper analyzes the general background of structural reforms, the context of current government reforms, and mainly focuses on explaining the repercussions of the behavior of oil production and prices and fiscal reform on government public finances federal. The starting point is the evolution of federal income from the approval of the tax reform. The result confirms the hypothesis that the tax reform seeks to compensate for the fall in oil revenues, through the increase in tax revenues. A deductive analysis is made based on the content of the tax reform and statistical information. It is recommended to promote a fiscal reform that increases the fiscal pressure with the perspective of boosting economic growth and that not only has as a purpose to compensate the fall of the public revenues given determined economic conjuncture. For reasons of delimitation, public borrowing is not addressed.

Key words: Structural reforms, fiscal reform, public revenues, oil revenues, non-oil revenues.

*Este artículo es un producto científico del proyecto de investigación 20170069, Secretaria de Investigación y Posgrado, Instituto Politécnico Nacional.

**Doctora en Estudios Latinoamericanos. Profesora Investigadora de la Sección de Estudios de Posgrado e Investigación de Escuela Superior de Economía del Instituto Politécnico Nacional. Contacto: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

***Maestro en Administración de Negocios, y en Economía. Director de la Escuela Superior de Economía del Instituto Politécnico Nacional. Profesor del Departamento de Economía Política . Contacto: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Introducción

Fueron 11 las reformas estructurales y 81 cambios en leyes secundarias que el presidente Enrique Peña Nieto promovió desde el inicio de su administración (2012-2018), las cuales tienen la finalidad, desde la perspectiva gubernamental, de incrementar la eficiencia y productividad de la economía nacional para aumentar el crecimiento económico así como mejorar la vida democrática del país, este trabajo demuestra otros resultados.

Estas reformas han generado polémica en distintos sectores sociales y políticos en relación con sus alcances y “virtudes” expresadas por el gobierno. Únicamente retomamos las reformas estructurales para contextualizar nuestro objeto de estudio que es la reforma fiscal.

Es fundamental conocer algunos resultados parciales de la reforma fiscal, impulsada en 2013 e implementada en 2014 (partiendo del hecho de que este trabajo se escribe a principios del 2017), con la finalidad de observar cómo repercute en las finanzas públicas, sobre todo en la composición de los ingresos públicos.

Para el desarrollo de este trabajo, se retoman de manera general algunos antecedentes de las reformas que se han realizado en México, nos centramos en explicar la composición de los ingresos del gobierno federal y el efecto que en ellos ha tenido el comportamiento de los precios y producción del petróleo y las modificaciones de la reforma fiscal.

De manera que el objetivo de este trabajo es analizar de manera general la evolución de los ingresos públicos del gobierno federal ante los cambios de los precios y producción del petróleo y la reforma fiscal.

Esto permite acercarnos a nuestra hipótesis de que la reforma fiscal busca resarcir la caída de los ingresos petroleros, vía el aumento de los ingresos tributarios.

Para la elaboración de este articulo principalmente nos basamos en información gubernamental de las principales instituciones, como la Secretaría de Hacienda y Crédito Público, Instituto Nacional de Estadística y Geografía, Petróleos Mexicanos, Congreso de la Unión. Trabajamos y sistematizamos bases de datos de varios años. Elaboramos cuadros y gráficos para facilitar la comprensión e interpretación de toda la información, también consultamos la prensa e informes de instituciones y organizaciones como el Centro de Estudios Sociales y de la Opinión Pública de la Cámara de Diputados.

Aprovechamos para agradecer el apoyo que nos ha brindado el Instituto Politécnico Nacional a través del proyecto de investigación SIP-IPN 20170069.

Desarrollo

Sector público y presupuesto.

Uno de los principales debates en la ciencia económica, es el papel que debe tener el estado en la economía, ese debate no es estéril, porque en función de ello se le ha dado sentido al diseño de la política económica que se aplica en nuestro país, en este apartado no abordaremos que tanto debe intervenir el estado en la economía, porque ese no es el objetivo, únicamente partimos del entendimiento que la intervención del Estado (poca o mucha) requiere de recursos públicos, ¿de dónde obtiene el gobierno esos recursos públicos, tanto para mantener la estructura del estado como para financiar ciertos servicios y bienes públicos?

El sector público de la economía comprende una parte importante de los recursos económicos de la sociedad, factores productivos y de la producción que son de apropiación pública (Ayala, 2005), comprende tanto a las administraciones públicas como a las empresas públicas, aunque actualmente estas tienen un menor peso en la composición de los ingresos gubernamentales.

El sector público es aquella parte de la economía nacional cuyas decisiones y actividad dependen de la autoridad de los poderes públicos. Tradicionalmente, la tarea básica del sector público ha sido la de garantizar la administración del Estado (Albi, et al., 2000).

El peso del sector público dentro de la economía se refleja en la relación entre el gasto público total y el Producto Interno Bruto (PIB). El nivel de imposición de un país o lo que es lo mismo la presión fiscal, es la relación entre los ingresos impositivos y el PIB (Albi, et al., 2000). La teoría de la Hacienda Pública concentra su interés en las decisiones del sector público en relación a los ingresos y gastos públicos. Para efectos de este trabajo solo nos centramos en los ingresos públicos.

El sector público necesita instrumentos de ordenación y planificación para lograr dos objetivos básicos: el control de las actividades, la eficiencia y efectividad. Estos instrumentos se ubican en el presupuesto.

Independientemente del nivel de gobierno, las dos funciones básicas del presupuesto, en teoría, son el control de la actividad pública y la racionalización de las decisiones públicas -efectividad y eficiencia- (Albi, et al., 2000).

El presupuesto es la traducción anual o de más plazo de los programas, que por mandato constitucional tiene que hacer el ejecutivo y aprobar el legislativo, pero además el presupuesto tiene una serie de elementos que lo hacen un instrumento valioso, mediante él, el Estado informa; cuánto, en qué, dónde, cuándo va a gastar y sobre todo el esquema de tributos y tarifas.

Precisamente las reformas en materia fiscal, tratan de buscar, entre otros aspectos, la manera de modificar de manera específica los impuestos para aumentar el presupuesto, sobre todo cuando la vulnerabilidad de un contexto internacional que afecta los niveles de ingreso del estado, en este entorno se dan las modificaciones fiscales conjuntamente con lo que el gobierno federal ha denominado “reformas estructurales”.

Antecedentes de las reformas estructurales

Desde 1982 se han venido promoviendo varias reformas en el país a éstas Trejo y Andrade (2013)las han identificado como “las de primera generación, que se ubican de 1984 a 1994; las de segunda generación, que van de 1996 a 2006; y las de tercera generación, que están en proceso de discusión” (p. 38).

En materia económica el eje central es el de regular el papel que el estado debe tener en la economía, sin duda, uno de los grandes debates que existen en la ciencia económica. Retomando la clasificación de Trejo y Andrade podemos describir estas reformas en los siguientes periodos:

Reformas de primera generación, se ubican de 1982 a 1994; estas tuvieron la finalidad de estabilizar el país y de cambiar el papel que el estado había jugado en la economía.

Reformas de segunda generación, van de 1996 a 2006; Se profundizo la apertura comercial.

Reformas de tercera generación, son las aprobadas en el gobierno del Presidente Enrique Peña Nieto.

Con el planteamiento gubernamental de disminuir el papel de estado en la economía e incrementar la del mercado, se fue cambiando la política económica y con ello todo el marco regulatorio por esa razón las reformas llamadas “estructurales” eran impostergables.

Es importante señalar que en la primera y segunda generación de reformas, los principales instrumentos de Política Económica han sido los programas de estabilización y ajuste. La finalidad fue superar la crisis económica de 1995, además de proponerse “modernizar” la estructura económica, con el objetivo de incrementar la productividad, elementos necesarios para la inserción de la economía mexicana en el proceso de globalización (Trejo & Andrade, 2013)

Se tuvieron alcances y limitaciones con estas reformas. Dentro de los alcances figuran el control de la inflación, la relativa estabilidad del tipo de cambio, cierto equilibrio fiscal, de manera que se logró menor una inestabilidad macroeconómica.

Las limitaciones de las reformas fueron (y siguen siendo) las bajas tasas de crecimiento económico, por ejemplo, de 1982 -2011 el crecimiento promedio fue del 2%, aunado a ello, la caída del poder adquisitivo de los salarios, sobre todo del salario mínimo cuyo decremento en este periodo fue del 75% (Terrones, Sánchez & Vargas, 2011).

La estrategia consistió en basarse en el sector externo, como eje de desarrollo, se pensaba que se incrementaría la eficiencia productiva con más tecnología de manera que integraríamos el proceso de producción a los mercados mundiales, pero esto no sucedió. Más bien hemos tenido en varios años la balanza comercial con resultados deficitarios, es decir, en ciertos años hemos importado más de lo que exportamos.

Las reformas de primera y segunda generación, consiguieron cierto equilibrio macroeconómico pero sin fomentar, lamentablemente, un desarrollo agrícola e industrial. Ese es el reto de las actuales reformas estructurales llamadas de tercera generación: mantener el equilibrio macroeconómico y al mismo tiempo fomentar el crecimiento económico que el país necesita (Trejo & Andrade, 2013).

Las actuales reformas se dan en un contexto de crisis mundial, aumento del desempleo, problemas de migración e incremento de la pobreza y desigualdad, inestabilidad financiera, las políticas “antimexicanas” del gobierno de Estados Unidos, presidido por Donald Trump, con lo que el reto para estas reformas es aún mayor.

Pacto por México y las reformas estructurales

El Presidente Peña Nieto en los dos primeros años de gobierno logró la aprobación de 11 reformas, para ello desde antes del inicio de su gobierno gestionó los apoyos políticos con las principales fuerzas del país, Partido Acción Nacional (PAN), Partido de la Revolución Democrática (PRD), Partido Verde Ecologista de México (PV) a través del “Pacto por México” (Presidencia de la República, 2012).

Este pacto comprendía varios ejes, los cuales se apoyaban o dependían de varias reformas anunciadas desde los primeros días de su gobierno. Es decir, que antes de impulsar las reformas estructurales el gobierno de Peña Nieto busco el apoyo político para facilitar su aprobación sobre todo en el Congreso de la Unión (Presidencia de la República, 2012).

Las reformas aprobadas fueron:

- Reforma Energética

- Reforma en Materia de Competencia Económica.

- Reforma en Telecomunicaciones y Radiodifusión.

- Reforma Hacendaria.

- Reforma Financiera.

- Reforma Laboral.

- Reforma Educativa.

- Nueva Ley de Amparo.

- Código Nacional de Procedimientos Penales.

- Reforma Político-Electoral.

- Reforma en Materia de Transparencia.

- Además 81 modificaciones a leyes secundarias.

Para efectos de este trabajo nos centraremos en la reforma haciendaria o también llamada fiscal.

Estructura de ingresos del gobierno federal y la presión fiscal

La dinámica de la economía mundial tiene una gran repercusión en la economía de nuestro país, ejemplo de ello, es el comportamiento de los precios internacionales del petróleo, esta situación ha tenido serias consecuencias en las Finanzas Públicas en México no sólo del gobierno federal sino también de los gobiernos estatales y municipales.

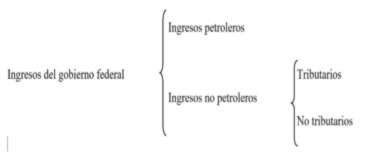

En México los ingresos públicos se clasifican en ingresos petroleros e ingresos no petroleros. Los petroleros son aquellos que provienen de la explotación y venta del petróleo, y los no petroleros se componen de impuestos, derechos, aprovechamientos, productos y mejoras (INEGI, 2015).

En la mayoría de los países la presión fiscal se calcula en relación con los ingresos no petroleros. En el apartado 2.1 definimos a la presión fiscal como la relación entre los ingresos impositivos y el Producto Interno Bruto (PIB), Albi et al., (2000). De manera que la presión fiscal son los ingresos públicos que obtiene el gobierno por la vía de impuestos y su importancia se relaciona con el PIB.

En la mayoría de los países la presión fiscal se calcula en relación con los ingresos no petroleros. Anteriormente, definimos a la presión fiscal como la relación entre los ingresos impositivos y el Producto Interno Bruto (PIB), Albi et al., (2000). De manera que la presión fiscal son los ingresos públicos que obtiene el gobierno por la vía de impuestos y su importancia se relaciona con el PIB.

Si en México consideramos únicamente los ingresos tributarios, la presión fiscal es del 10% del PIB, es de las presiones fiscales más bajas tanto de América Latina como de la OCDE, de manera que Tello y Hernández (2010:38), señalan:

“En efecto, los países de la OCDE recaudan, en promedio, 25% del PIB por concepto de ingresos tributarios. Aunque el rango es bastante amplio. Por ejemplo, para 2007, Dinamarca recaudó 46% del PIB; Suecia, Francia, España y Nueva Zelanda alrededor de 34%. México, por su parte, tan sólo 10%, también muy por debajo de Brasil (que recauda más de 30% del PIB), Chile (22%) y Argentina (20%), economías con similar nivel de desarrollo.”

Considerando los ingresos petroleros la carga fiscal, en los mejores momentos, llego alcanzar el 17% del PIB, esta relación siempre dependió de los precios internacionales del petróleo.

La baja carga fiscal es explicada por varias razones: una baja productividad de los impuestos 1, una mala administración tributaria, grandes niveles de evasión y elusión fiscal, una creciente economía informal, la existencia de regímenes de exención fiscal (Tello & Hernández, 2010).

Tello y Hernández (2010:43) indican que “En 2009, la población ocupada en el sector informal fue de poco más de 12 millones de personas, representando 28.2% de la población ocupada”.

Evolución de los ingresos petroleros y no petroleros del gobierno federal.

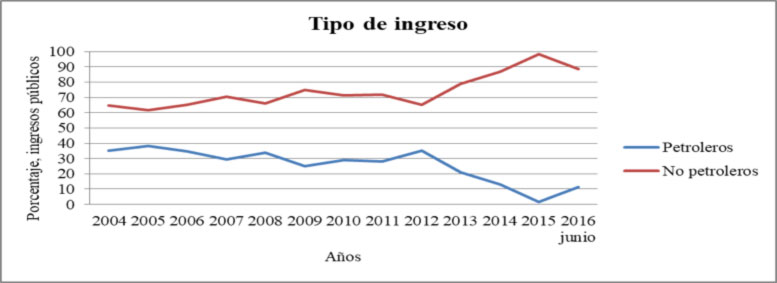

La composición de los ingresos del gobierno federal han tenido cambios significativos, el siguiente cuadro nos muestra información sobre la evolución de los ingresos petroleros e ingresos no petroleros.

El estado mexicano hasta el 2012 enfrentaba una gran dependencia de los ingresos petroleros, estos representaban el 35% de sus ingresos totales, pero en 2015 con la caída abrupta de los precios del petróleo, fue de tan solo el 1.7%. Es decir, que en 2012 los ingresos del gobierno por concepto de ingresos petroleros representaban poco más de una tercera parte y para el 2015 cae abruptamente, aunque se observa que ya para junio de 2016 representó el 11.2% (SHyCP, 2016). De manera que para 2015 de facto las finanzas públicas se van a despetrolizar. En el siguiente gráfico se pueden apreciar mejor los datos de la tabla 1.

Figura 1. Clasificación de los ingresos públicos del gobierno federal en México.

Fuente: INEGI (2015).

Tabla 1. Evolución del ingreso en México. Ingresos Públicos del Gobierno Federal. Porcentajes, 2004-2016.

|

Tipo de ingreso |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 junio |

|

Petroleros |

35.2 |

38.3 |

34.9 |

29.6 |

33.8 |

25.1 |

28.8 |

28.0 |

35.0 |

21.2 |

13.2 |

1.7 |

11.2 |

|

No petroleros* |

64.8 |

61.7 |

65.1 |

70.4 |

66.2 |

74.9 |

71.2 |

72.0 |

65.0 |

78.8 |

86.8 |

98.3 |

88.8 |

|

Total |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

Fuente: Elaboración propia con datos INEGI, (2006:59), INEGI, (2011:57) y SHyCP, (2016).

* Incluye ingresos Tributarios (vía impuestos) e ingresos no tributarios (Derechos, productos, aprovechamientos y contribución de mejoras).

Con la disminución de los ingresos petroleros, para el ejercicio fiscal de 2010 se calculó un boquete fiscal de 300 mil millones de pesos, para cubrir sus gastos el gobierno mexicano incrementó los impuestos. En plena crisis económica, 2009, cuando el PIB cayó -6.5% se aplicó una política fiscal restrictiva, disminuyendo con ello todavía más la demanda agregada.

En 2010, el Impuesto al Valor agregado (IVA) pasó del 15 al 16% (10 al 11% zona fronteriza). El Impuesto sobre la Renta (ISR) se incrementó del 28 al 30%. El Impuesto a Depósitos en Efectivo (IDE) pasó del 2% a depósitos en efectivo mayores de $25,000.00 a 3% a depósitos en efectivo mayores de $15,000.00. El Impuesto Especial sobre Productos y Servicios (IEPS) también aumentó, por ejemplo; la cerveza de 25% a 26.5%, Cigarros tasa 160% más $0.04 por cigarro en 2010, $0.06 -2011, $0.08 -2012, $0.10 -2013, juegos y sorteos pasó de 20 al 30%, bebidas alcohólicas más de 20°GL, de 50% a 53%, gasolina, magna 36 centavos por litro, premium 43.92 centavos por litro, diesel 29.88 centavos por litro, telecomunicaciones 3% (Ley de Ingresos de la Federación 2010). Se planteó que muchos de los aumentos eran temporales como el incremento del IVA, pero hasta el final del Gobierno del Presidente Calderón se mantuvo (y se mantienen en el gobierno de Peña Nieto).

La iniciativa de ley de la Reforma fiscal del 2013.

Podemos definir a la reforma hacendaria como las modificaciones legales que propone el ejecutivo a través de la iniciativa de decreto por el que se reformaron, adicionaron y derogaron diversas leyes sobre todo aquellas de carácter fiscal.

En este apartado la mayoría de la información proviene del decreto por el que se reforman, adicionan, y derogan diversas disposiciones de la ley del Impuesto al Valor Agregado, de la Ley de Impuesto Especial a Productos y Servicios y del Co-

Figura 2. Evolución de los Ingresos Públicos del Gobierno Federal, México, en porcentajes, 2004-2016.

Fuente: Elaboración propia con datos INEGI, (2006:59), INEGI, (2011:57) y SHyCP, (2016).

Código Fiscal de la Federación (Presidencia de la República, 2013) en adelante nos referiremos a este Decreto como iniciativa.

Impuesto al Valor Agregado (IVA).

La iniciativa señala que uno de los objetivos de la reforma es el incremento de la recaudación. Explica que México es de los países que menos IVA recauda. Menciona que en 2012 el IVA fue el 3.4% del PIB, mientras que en América Latina fue en promedio del 6.5% y en los países de la OCDE del 6.9%. En Argentina es del 8.0% del PIB, en Chile del 7.7% y Uruguay del 9.7%.

La misma iniciativa señala que México ocupa el último lugar en eficiencia recaudatoria, esto se debe a que la base gravada es reducida, hay muchas exenciones y tratamientos preferenciales. De manera que el bajo potencial recaudatorio del IVA en México se debe a la aplicación de regímenes especiales (tasa cero a un amplio número de bienes y servicios), así como una tasa reducida en la frontera. Se enfatiza que en los últimos 30 años se ha erosionado la base gravable en 18%.

La iniciativa señaló que el IVA en la frontera era del 11%, se propuso su homologación del 16% como en el resto del país, además considera que el IVA (con tasa del 11%) era regresivo porque los habitantes de la frontera tienen ingresos mayores que en el resto del país. De manera que finalmente se aprobó su homologación a 16% en todo el país (Cámara de Diputados, 2013). Esta medida aumento la recaudación del IVA, como lo podemos apreciar en el cuadro 4 de este trabajo, en 2014 representaba el 18% de los ingresos tributarios y a mediados del 2016 se incrementó en 24%. Esta homologación ha generado mucho descontento sobre todo entre los empresarios de la zona fronteriza.

La iniciativa aludió en un principio de trato igual a iguales, es decir, que todos paguemos el 16% del IVA en todo el país, sin embargo, el hecho de que en los Estados Unidos los impuestos a las ventas sean del 7 al 8% (cada estado en Estados Unidos determina el impuesto a las ventas) afecta seriamente la competitividad de los comercios en la zona fronteriza.

Otras de las medidas que contempló la iniciativa fueron:

Se eliminan exenciones en el pago del IVA:

- A la compra, venta y pago de hipoteca de casa habitación

- Servicios de transporte publico foráneo (exceptúa el urbano, suburbano y metropolitano)

- Espectáculos Públicos (mantiene la exención a teatro y cine)

- A la enajenación de bienes a residentes.

Se elimina el tratamiento de base cero a:

- Alimento para mascotas.

- compra de joyería, piezas artísticas u ornamentales.

Impuesto Especial sobre Productos y Servicios (IEPS).

Con respecto del IEPS la iniciativa contemplo modificar los impuestos a las bebidas alcohólicas, prácticamente hay una disminución para aquellas bebidas mayores de 29°GL de 53% en 2012 para quedar en 2014 en 50%.

El IEPS a bebidas saborizantes que contengan cualquier tipo de azúcar añadida. Un peso por litro. Aunque esta tasa solo se aplicó en 2014 y 2015. La Confederación de Cámaras Industriales ha estado exigiendo al Gobierno Federal la eliminación de este impuesto (Palacios & Valadez, 2017) Finalmente para el ejercicio fiscal de 2016 se redujo en 50%. Actualmente (2017) se paga 50 centavos por cada litro.

Impuestos Ambientales.

Se implementaron impuestos ambientales a combustibles fósiles al gas natural 11.94 por millar de metros cúbicos, al diésel 11.94 centavos por litro y a la gasolina 16.21 centavos por litro. También se gravaron plaguicidas, su tasa depende del nivel de toxicidad.

Sobre la gasolina, se aplicó un impuesto a quienes la vendan:

36 centavos por litro de magna,

43 centavos por Premium UBA

29.88 centavos por libro de diésel.

Otros aspectos de la reforma.

Además de eliminar exenciones, quitar tasas preferenciales y crear nuevos impuestos el gobierno federal, menciona en la iniciativa la aplicación de medidas para eliminar la elusión fiscal y mejorar la administración tributaria, esta última con el argumento de reducir los costos fiscales. Una medida relacionada con la reforma energética es que para el 2016 se dan permisos a terceros para el expendio al público de combustible, en 2017 se permite la libre importación de gasolinas y diésel.

El gobierno previo que en 2018 los precios de los combustibles se determinarían por las condiciones de mercado (al parecer esto se logra en 2017). Los impuestos a los combustibles se ha convertido en una de las fuentes de ingresos para resarcir la caída de los ingresos petroleros debido a la caída de los precios internacionales del petróleo y a la disminución en su producción, como lo veremos en los siguientes apartados.

Comportamiento de la producción y precios del petróleo

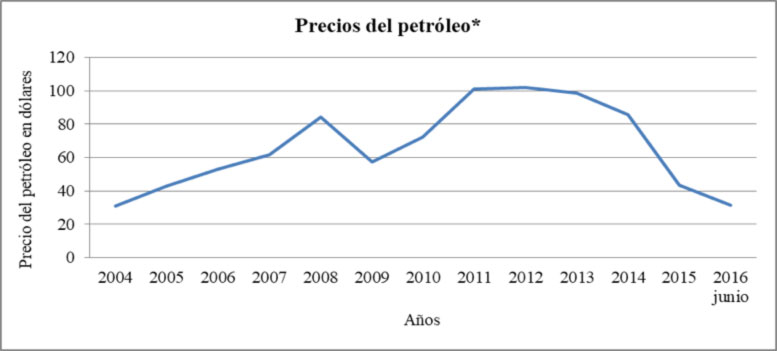

Ante la caída de los ingresos y producción del petróleo el gobierno del Presidente Enrique Peña Nieto se ha visto obligado a incrementar los ingresos tributarios. En el siguiente cuadro podemos apreciar la evolución de los precios del petróleo y los niveles de producción del petróleo del 2004 al 2016.

Los ingresos del gobierno federal se han visto seriamente afectados por la caída de los precios del petróleo en 2012, el precio del barril estaba en 101.9 dólares y para junio del 2016 llegó en promedio a 31.25 dólares.

Se observa que desde 2004, la producción diaria de petróleo en el país ha venido disminuyendo, en ese año se producían 3.3 millones de barriles diarios, para junio del 2016 se producen 2.2 millones de barriles diarios, en el transcurso de 12 años la producción diaria cayó en 1.1 millones de barriles diarios, la caída de la producción también ha repercutido en la disminución de los ingresos petroleros.

Además de las repercusiones que la caída de los precios del petróleo tiene en las finanzas públicas a nivel federal, también ha tenido serias afectaciones en algunos de los estados con gran producción petrolera. El gobernador de Tabasco, Arturo Núñez, señaló que la situación en Tabasco es delicada, la reducción en la producción, produce desempleo y las empresas extranjeras y nacionales que realizan la explotación del crudo no contratan servicios, esto genera una situación de emergencia en Tabasco y Campeche (Becerril, 2016).

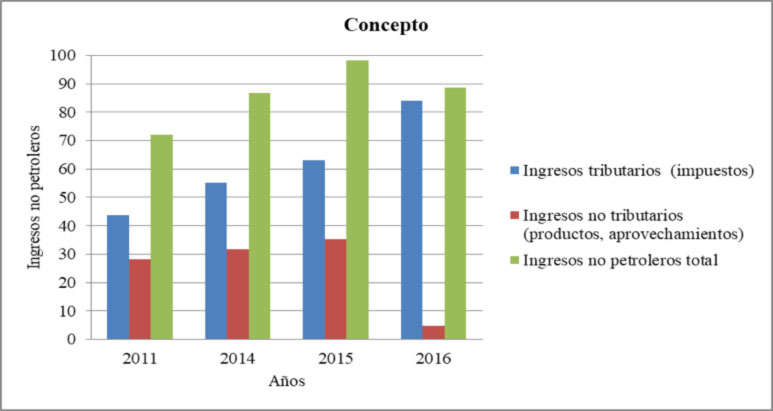

Evolución de los ingresos no petroleros: ingresos tributarios e ingresos no tributarios

Como se señaló arriba los ingresos no petroleros se componen de ingresos tributarios, los que provienen de impuestos de carácter federal, y de ingresos no tributarios, aquellos que provienen principalmente de productos y aprovechamientos. En el gráfico 3 se observa el comportamiento de estos ingresos en 2011, 2014, 2015 y 2016.

Tabla 2. Comportamiento de los precios de exportación del crudo (dólares) y producción de petróleo crudo (miles de barriles diarios) 2004- junio 2016.

|

Tipo de ingreso |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 junio |

|

Precios petróleo* |

31.0 |

42.7 |

53.0 |

61.4 |

84.3 |

57.4 |

72.4 |

101.1 |

101.9 |

98.4 |

85.4 |

43.29 |

31.25 |

|

Producción Petróleo** |

3383 |

3333 |

3256 |

3076 |

2797 |

2601 |

2576 |

2550 |

2548 |

2522 |

2429 |

2267 |

2203 |

Fuente: Elaboración propia con datos de Pemex, (2016).

*Precios en dólares.

** Miles de barriles diarios.

Los ingresos no petroleros se componen de los impuestos y otros ingresos del gobierno federal, los impuestos más importantes por su nivel de recaudación son el Impuesto Sobre la Renta (ISR), Impuesto al Valor Agregado (IVA), Impuesto Especial sobre Productos y Servicios (IEPS). En el cuadro 4 se observa la importancia que estos impuestos tienen en la conformación de los ingresos no petroleros.

Los ingresos tributarios del 2011 a junio del 2016 pasaron de 43.7% a 84%, los tres principales impuestos ISR. IVA y IEPS, han aumentado de manera considerable, dada las modificaciones fiscales de 2013. El ISR paso de 2011 a junio del 2016 del 24.6 al 42% de los ingresos tributarios del gobierno federal, en el mismo periodo el IVA del 21.3 al 24% y el IEPS de -4% al 14%.

Figura 3. Comportamiento de los precios de exportación del crudo 2004- junio 2016.

Fuente: Elaboración propia con datos de Pemex, (2016).

*Precios en dólares.

Figura 4. Comportamiento de la producción de petróleo crudo (miles de barriles diarios) 2004- junio 2016

Fuente: Elaboración propia con datos de Pemex, (2016)

Podríamos decir que casi se duplicaron los ingresos vía impuesto del 2011 al 2013, en este sentido la reforma fiscal del 2013 ha tenido un papel importante en materia de recaudación fiscal.

Esto permite acercarnos a nuestra hipótesis de que la reforma fiscal busca resarcir la caída de los ingresos petroleros, vía el aumento de los ingresos tributarios.

De manera que el objetivo de la Reforma Fiscal es el incrementar los ingresos tributarios mediante los principales impuestos federales, IVA, ISR e IEPS, dada la caída de los ingresos petroleros.

Percepción ciudadana sobre las reformas estructurales.

El Centro de Estudios Sociales y de la Opinión Pública de la Cámara de Diputados (CESOP), realizó una Encuesta Nacional Sobre las Reformas Estructurales, a través de entrevistas realizadas a los ciudadanos (2000 entrevistas en 190 localidades del 15 al 19 de agosto 2014).

Tablas 3. Composición y evolución de los ingresos no petroleros. Porcentaje en relación con los ingresos totales del gobierno federal

|

Ingresos no petroleros. |

porcentajes |

|||

|

2011 |

2014 |

2015 |

2016 |

|

|

Ingresos tributarios (impuestos) |

43.7 |

55.1 |

63 |

84 |

|

Ingresos no tributarios (productos, aprovechamientos) |

28.3 |

31.7 |

35.3 |

4.8 |

|

Ingresos no petroleros total Porcentaje en relación con los ingresos totales del gobierno federal |

72 |

86.8 |

98.3 |

88.8 |

Fuente: Elaboración propia con datos de SHyCP, (2016).

En Figura 3 se pueden apreciar mejor estos datos:

Figura 5. Composición y evolución de los ingresos no petroleros. Porcentaje en relación con los ingresos totales del gobierno federal.

Fuente: Elaboración propia con datos de SHyCP, (2016).

Tablas 4. Porcentajes de Ingresos tributarios, 2011-2016.

|

|

2011 |

2014 |

2015 |

2016 |

|

|

Ingresos tributarios* |

43.7 |

55.1 |

63 |

84 |

|

|

|

Impuesto Sobre la Renta (ISR) |

24.6 |

29 |

33 |

42 |

|

|

Impuesto al Valor Agregado (IVA) |

21.3 |

18.5 |

18.2 |

24 |

|

|

Impuesto Especial sobre Productos y Servicios (IEPS) |

-4.0 |

5.61 |

9.5 |

14 |

Fuente: Elaboración propia con datos de SHyCP, (2016).

* Como porcentaje de los ingresos totales del Gobierno Federal.

En este estudio, de todas las reformas estructurales, la más recordada de manera espontánea fue la energética (27%), seguida de la educativa (24%), la laboral (9%) y la de telecomunicaciones (8%). Las menos recordadas fueron la hacendaria (5%), la político electoral (2%) y la financiera (1%).

Con respecto al conocimiento de las reformas, la energética y educativa son las más conocidas entre la población, con un 58% y 56% de conocimiento respectivamente. Les siguen la reforma de telecomunicaciones (34%) y la laboral con 29%. La reforma hacendaria es la menos conocida de todas (25%) (CESOP, 2014), esto sin duda favorece al gobierno federal.

En cuanto a la percepción general de beneficios de las reformas en conjunto, 57% considera que el país se ha beneficiado poco o nada con las reformas y el 69% siente que ellos y su familia se han beneficiado poco o nada con éstas (CESOP,2014).

De manera que para que los ciudadanos puedan cambiar la percepción que tienen de las reformas están tendrían que materializarse en beneficios para ellos, sin duda un gran reto para el gobierno actual.

Dado el aumento de los ingresos tributarios como se trató en el apartado anterior, sin duda favorece al gobierno de que la población no tenga la percepción de que se ha incrementado la carga tributaria, a través de los principales impuestos federales IVA, ISR e IEPS, como se puede apreciar en el cuadro 4 de este trabajo.

Resultados

El resultado más importante de este trabajo es que se logra comprobar nuestra hipótesis la cual plantea que la reforma fiscal de 2013 busca resarcir la caída de los ingresos petroleros, vía el aumento de los ingresos tributarios.

Ante la caída abrupta de los precios internacionales del petróleo y de los niveles de producción de crudo en nuestro país, los ingresos públicos del gobierno federal se vieron seriamente afectados, de manera que con la reforma fiscal se determina el aumento de varios impuestos (IEPS), la erogación de algunos regímenes de excepción del Impuesto al Valor Agregado y su homologación en todo el territorio nacional.

Los ingresos tributarios pasaron del 2011 a junio del 2016 de 43.7% a 84%. Los tres principales impuestos, ISR, IVA y IEPS, han aumentado de manera considerable su recaudación dada las modificaciones fiscales de 2013. El ISR paso de 2011 a junio del 2016 del 24.6 al 42% de los ingresos tributarios del gobierno federal, en el mismo periodo el IVA del 21.3 al 24% y el IEPS de -4% al 14%.

Casi se duplicaron los ingresos vía impuestos en este sentido la reforma fiscal del 2013 ha tenido un papel importante en materia de recaudación fiscal.

Conclusiones

La despetrolización de las finanzas públicas del gobierno mexicano se dio de facto con el aumento de los precios internacionales del petróleo y la disminución en la producción de crudo. Esto afecto severamente el monto de los ingresos petroleros del gobierno federal.

Ante la falta de recursos públicos se impulsó la reforma fiscal para resarcir vía los ingresos tributarios los recursos faltantes que antes se obtenían con los ingresos petroleros.

Desde hace varios años se había planteado la necesidad de despetrolizar las finanzas públicas, sobre todo en el gobierno de Vicente Fox, en el que la dependencia de los ingresos petroleros aumentó considerablemente. A pesar de este planteamiento nunca se tomaron medidas.

El hecho de que los ingresos tributarios hayan representado el 84% de los ingresos del gobierno federal, es muy afortunado, desde la perspectiva que se reduce o casi elimina la dependencia de los ingresos petroleros, pero lamentablemente esta situación no aumenta la presión fiscal, aunado a un aumento constante de la deuda pública que ha sido criticada incluso por las calificadoras de deuda, las cuales han advertido que si continua el ritmo de endeudamiento del gobierno federal, éste podría caer en incumplimiento y con ello reducir su calificación de deuda, por cuestiones de delimitación del problema de aquí se abordó la deuda pública, pero ésta ha sido también, lamentablemente, una de las fuentes más importantes de ingreso al que ha recurrido el gobierno federal.

Recomendaciones

En México una reforma fiscal debe buscar no solo modificar o aumentar las tasas de impuestos, es fundamental que se modifique el sistema tributario, de manera que sirva para impulsar el crecimiento económico y no solo se cubran boquetes fiscales que deja la inestabilidad de los mercados internacionales o la coyuntura económica.

El principal reto de las reformas estructurales, incluida la fiscal, es incrementar el crecimiento económico para mejorar el nivel de vida de la población, si esto no es alcanzado en el mediano plazo, las reformas entonces no habrán tenido sentido.

Generalmente las reformas hacendarias plantean obtener recursos para ver que se puede hacer, es necesario determinar que se tiene que hacer para después obtener los recursos. Uno de los principales objetivos de la reforma fiscal debería ser la promoción del crecimiento económico.

Es fundamental la creación en nuestro país de un sistema tributario que sea más justo, equitativo, eficiente, transparente y claro en el pago de impuestos. De manera que todos paguemos impuestos en función de nuestra capacidad de pago.

Nota

1 La productividad de un impuesto es el resultado del cociente de la carga tributaria entre la tasa general del impuesto. Es decir, “indica el rendimiento recaudatorio real del impuesto e indirectamente indica la magnitud de incumplimiento” (Tello & Hernández, 2010:42).

Referencias

Albi, E. & González-Páramo, J. M. & Zubiri, I. (2000) Economía Publica I. Fundamentos, presupuestos y gasto. Aspectos macroeconómicos. “Ariel economía”, 1ª. Ed. España, pp. 513.

Ayala, J. (2005). Economía del sector público mexicano. México: Esfinge.

Becerril, A. (2016). Delicada situación laboral de tabasco ante la caída de Pemex, alerta Núñez a legisladores. La Jornada, México, 24 de agosto, p. 7. Extraído 05701/2017 de: http://www.jornada.unam.mx/2016/08/24/politica/007n2pol

Cámara de Diputados (2013). Decreto por el que se expide la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2014. DOF 20 de noviembre 2013. disponible en: http://www.dof.gob.mx/nota_detalle.php?odigo=5322823&fecha=20/11/2013

Ley de Ingresos de la Federación 2010 (2009). Cámara de Diputados, Diario Oficial de la Federación, 25 de noviembre. México. Extraído 13-08-2016. disponible en: http://www.transparenciapresupuestaria.gob.mx/work/models/PTP/Presupuesto/LIF/Lif_2010.pdf

INEGI (2006). El ingreso y el gasto público en México. Series de estadísticas sectoriales. Instituto Nacional de Estadística, Geografía e Informática. México.

INEGI (2011). El ingreso y el gasto público en México. Series de estadísticas sectoriales. Instituto Nacional de Estadística, Geografía e Informática, México, Extraido el 20-01-2017 de: www.inegi.gob.mx/prod_serv/contenidos/espanol/bvinegi/productos/integracion/sociodemografico/igpm/2011/IGPM-2011.pdf

INEGI (2015). Estadísticas del sector público. Estatal y federal. Instituto Nacional de Estadística, Geografía e Informática, México. Extraído el 15-01-2017 de: http://www.inegi.org.mx/inegi/default.aspx?s=est&c=1837

Palacios, K. & Valadez, B. (2017). IEPS no redujo ingesta de bebidas azucaradas. Milenio, 4 de mayo de 2017. en http://www.milenio.com/salud/ieps-no_redujo-ingesta-bebidas_azucaradas-concamin-obesidad-diabetes-refresco-milenio_0_950304979.html

PEMEX (2016). Precios promedio de exportación de petróleo crudo. Indicadores Petroleros. México. Disponible en: http://www.pemex.com/ri/Publicaciones/Indicadores%20Petroleros/indicador.pdf

PEMEX (2016). Producción de Hidrocaburos Líquidos. Indicadores Petroleros. México. Disponible en: http://www.pemex.com/ri/Publicaciones/Indicadores%20Petroleros/indicador.pdf

Presidencia de la República (2012). Firma del pacto por México. Recuperado de: http://www.gob.mx/presidencia/prensa/firma-del-pacto-por-mexico-14331

Presidencia de la República (2013). Decreto por el que se reforman, adicionan, y derogan diversas disposiciones de la ley del Impuesto al Valor Agregado, de la Ley de Impuesto Especial a Productos y Servicios y del Código Fiscal de la Federación. Disponible en: http://www.gob.mx/presidencia/articulos/7484

SHyCP (2016). Estadísticas oportunas de Finanzas Publicas. Secretaria de Hacienda y Crédito Público, México. Extraído de: http://finanzaspublicas.hacienda.gob.mx/es/Finanzas_Publicas/_de_Finanzas_Publicas

Tello, C. & Hernández, D. (2010). Sobre la Reforma Tributaria en México. Economía UNAM. 7 (21). 37-56. http://www.ejournal.unam.mx/ecu/ecunam21/ECU002100703.pdf

Trejo, M. & Andrade, A. (2013). Evolución y desarrollo de las reformas estructurales en México, 1982-2012. El cotidiano 177. 37-46. Extraído de: http://herzog.economia.unam.mx/academia/inae/pdf/inae4/u2l4.pdf

Terrones, A., Sánchez, Y. Vargas, R. (2011). Crecimiento económico y crisis en México, 1970-2009. Un análisis sexenal. Consultado en https://www.uaeh.edu.mx/investigacion/productos/482