La creación de valor en las pequeñas y medianas empresas al modificar la estructura de capital e incorporar financiamiento de programas de apoyo gubernamental

Value creation in small and medium enterprises to change the structure of capital incorporated and financing government support programs

Arianna Yanet Porcayo Albino1

María Cristina Moreno Jacóme2

Escuela Superior de Comercio y Administración, Unidad Santo Tomás - IPN

Miguel Flores Ortega3

Escuela Superior de Economía - IPN

Resumen

Esta investigación analiza la relación que existe entre los conceptos económicos y financieros que explicarían el desarrollo empresarial y la creación de valor. Se asume como objeto de estudio a las micro, pequeñas y medianas empresas (MIPyMES) y se estudia el efecto detonador que tienen en el crecimiento económico y el empleo en este grupo de empresas, estudia la creación de valor mediante el apalancamiento financiero a partir de los fundamentos de Modigliani y Miller. La evidencia empírica se obtuvo de una muestra de 32 empresas que se seleccionaron para acceder al programa de apoyo de la secretaría de economía con apoyo del Centro de Incubación de Empresas de Base Tecnológica del IPN. Los resultados muestran que con el apoyo financiero se logra un incremento aproximado del 30% al 60% del valor de las empresas, lo que es altamente y se corrobora que al apalancar la empresa aumenta su viabilidad financiera.

Palabras clave: Creación de valor, teoremas de Modigliani y Miller, apalancamiento financiero, MIPyMES, estructura de capital, Centro de Incubación de Empresas de Base Tecnológica del IPN.

Abstract

This research analyzes the relationship between economic and financial concepts that explain the business development and value creation. It is assumed as an object of study for micro, small and medium enterprises (MSME) and the effect detonator having on economic growth and employment in this group of companies studied, studied value creation through financial leverage from the fundamentals of Modigliani and Miller. Empirical evidence was obtained from a sample of 32 companies that were selected for the program to support the economy secretariat support Business Incubation Center Technology Based IPN. The results show that with financial support an increase of approximately 30% to 60% of the value of companies is achieved, which is highly and it is confirmed that by leveraging the company increases its financial viability.

Key words: Value creation, Modigliani and Miller theorems, financial leverage, MIPyMES, capital structure, Business Incubation Center Technology-based IPN.

1 Docente de la ESCA, Unidad Santo Tomás - IPN. Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

2 Docente de la ESCA, Unidad Santo Tomás - IPN. Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

3 Docente investigador en la SIPI de la ESE - IPN. Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

El éxito de los países desarrollados se ha centrado en el crecimiento y desarrollo de las micro, pequeñas y medianas empresas (MIPyMES). En México se reconoce la importancia de este grupo de empresas, se considera que son parte de la organización social y una fuente importante para la ceración masiva de empleo, se sabe que para mejorar el ambiente económico, estas empresas son un factor importante para el crecimiento económico y social del país.

Las MIPyMES se caracterizan por tener un alto grado de adaptabilidad ante cambios en su entorno, principalmente ante efectos nocivos en el ambiente macroeconómico. No obstante, enfrentan diferentes problemas debido a sus características como son: la participación limitada en el comercio exterior, escaso acceso a fuentes de financiamiento, desvinculación de los sectores dinámicos, capacitación deficiente de los recursos humanos, falta de vinculación con el sector académico, falta de cultura de innovación de procesos y desarrollo tecnológico.

Para sobrevivir las MIPyMES deben competir con otras empresas y a veces en condiciones desfavorables, por lo que una actividad sustantiva de toda empresa es la modernización, programación y racionalización de sus actividades. El modelo de desarrollo empresarial reposa sobre las nociones de riesgo y beneficio acorde al mercado, la empresa es el lugar donde se desarrolla y combina el capital y el trabajo para la producción, pero requiere de una adecuada administración de la organización para lograr la competencia y la evolución industrial a partir del funcionamiento eficiente de la empresa.

El objetivo de la investigación es evaluar estrategias para la creación de valor en las MIPyMES al modificar la estructura de capital incorporando créditos blandos de los programas de apoyo gubernamental para el desarrollo de las MIPyMES. Se parte de utilizar sus ventajas como la flexibilidad administrativa y reducir sus desventajas; que en esencia son de tipo económico, viven al día de sus ingresos, le temen al fisco, muestran una estructura administrativa muy endeble y nunca se preocupan por la estructura financiera, por lo tanto no tienen reportes financieros y no pueden acceder a fuentes de financiamiento convencionales.

A partir del marco teórico de la estructura de capital se analiza la creación de valor al tomar en cuenta las decisiones financieras y se contrasta con la estructura óptima de capital que se obtiene de aplicar los teoremas de Modigliani, Miller y el efecto de los impuestos.

La investigación parte de la hipótesis que establece que si se aplica una estrategia para modificar la estructura de capital de las MIPyMES al incorporar créditos blandos de los programas de apoyo gubernamental aumentara el valor de la empresa y las oportunidades de crecimiento y la creación de empleo, entonces al utilizar el apalancamiento financiero de forma masiva en las MIPyMES es posible detonar el crecimiento económico.

Para efecto de cálculo las variables de investigación que se utilizan corresponden a la información financieras de la empresa, se cuenta con la información de la deuda suscrita, el costo del financiamiento y los apoyos gubernamentales, con la información del periodo de 1998 a diciembre del 2009, se analizan empresas que operan en México.

Análisis del crecimiento de las micro, pequeñas y medianas empresas en México de acuerdo a sus posibilidades de financiamiento.

La revisión de la literatura sobre el tema muestra que a nivel mundial se tiene evidencia que las micro, pequeñas y medianas empresas (MIPyMES) constituyen un factor que promueve el desarrollo de un país, de ahí el interés de profundizar en la comprensión de su comportamiento en México. El universo que representa las MIPyMES es enorme porque incluye a la mayoría de las empresas que conforman la planta productiva del país, estas empresas participan en la producción con un intensivo uso de mano de obra y es muy importante para impulsar el crecimiento económico que se refleja en el crecimiento del producto interno bruto (PIB).

Los programas de apoyo gubernamentales buscan disminuir el desempleo y mejorar el bienestar de las familias de los trabajadores, generar impuestos, promover el consumo y reactivar la economía. En este proceso las MIPyMES son eslabones fundamentales para que la economía de las naciones crezca y se vuelvan competitiva, al mismo ritmo que crecen las MIPyMES en el país.

Para el análisis en importante utilizar la clasificación de las empresas que se ha modificado a través del tiempo, es difícil encontrar la razón por la cual los indicadores han cambiado constantemente y no se cuenta con una base de datos uniforme. Para solventar el problema se utilizaron parámetros económicos y contables para la clasificación; se utiliza: el número de trabajadores, el total de ventas anuales, los ingresos anuales y los activos fijos con los que cuentan la empresa.

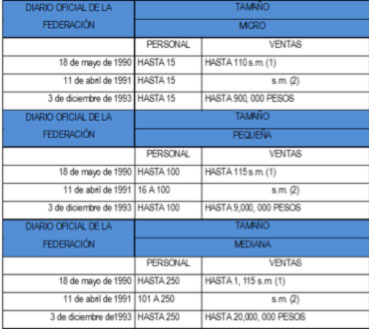

En 1990, se presentaron nuevos acuerdos para determinar los criterios de clasificación de las MIPyMES, todos los realizó la Secretaria de Comercio y Fomento Industrial, denominada SECOFI, en los documentos que publico el, 18 de mayo de 1990, 11 de abril de 1991 y el 03 de diciembre de 1993, que se resumen en la tabla 1.

Tabla 1. Estratificación de empresas, de acuerdo al Diario Oficial de la Federación.

Nota: (1) s.m.: Salario mínimo elevado al año vigente en la Zona Geográfica A. (2) El monto que determina la SECOFI.

Fuente: “Micro, pequeña, mediana y gran empresa. Censos económicos de 1999. Estratificación de los empresas”, en INEGI, México, 1999, p. 12.

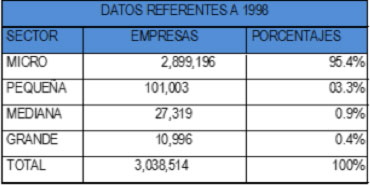

En la tabla 2, se presentan los datos del Instituto Nacional de Estadística y Geografía (INEGI), en 1998 el número de MIPyMES en México era de 3,038,514 empresas a nivel nacional, el 95.4% de empresas formadas por microempresarios, el 3.3% corresponde a pequeñas empresas, el 0.9% por las medianas empresas y el 0.4% por las grandes industrias. Se contaba con 3,027,518 MIPyMES en total, con una representación del 99.6% de la industria.

Tabla 2. Número de empresas de acuerdo a su tamaño.

Fuente: Subdirección de Información, Técnicas y Publicaciones y Subdirección de Programación Financiera de Nacional Financiera, con base en INEGI. Censo Económico 1999 (resultados Oportunos). México, 2000.

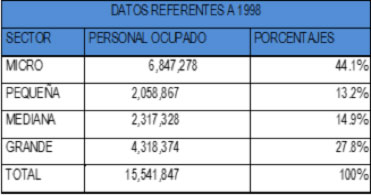

En la tabla 3 se presenta el personal ocupado en las empresa en 1998, del total ocupado que corresponde a 15,541,847, la micro ocupó el 44.1% que correspondía a 6,847,278, la pequeña empresa ocupó el 13.2% que corresponde a 2,058,867, la mediana participó con el 14.9% con un personal ocupando de 2,317,328 y la grande ocupó 4,318,374 que representó el 27.8%.

Tabla 3. Personal ocupado promedio según el tamaño de la empresa.

Fuente: Subdirección de Información, Técnicas y Publicaciones y Subdirección de Programación Financiera de Nacional Financiera, con base en INEGI. Censo Económico 1999 (resultados Oportunos). México, 2000

Situación actual de las micro, pequeñas y medianas empresas (MIPyMES) en México.

La Secretaria de Economía establece el criterio para clasificar a las MIPyMES, se basa en el número de empleados y del sector económico al que pertenezcan, dentro del sector manufacturero se encuentran aquellas que tienen menos de 501 empleados y para los sectores de comercio, servicios y agropecuario que cuenta con menos de 101 empleados.

Las MIPyMES se caracterizan por tener un alto grado de adaptabilidad ante cambios en su entorno, principalmente ante efectos desfavorables en el ambiente macroeconómico1. Se tiene 2.9 millones de empresas, de las cuales el 99% corresponde a micro, pequeñas y medianas empresas a este grupo corresponde 2.85 millones de empresas que son una fuente fundamental de empleo y ocupación de la población del país, lo cual indica, que es una fuente fundamental de empleo y ocupación.

Si las MIPyMES se miden por el total de empleos que generan, destaca el hecho que contribuyen con seis de cada diez empleos, mientras que aportan el 42% de lo que produce el país, a pesar de su importancia económica están empresas están expuestas a múltiples riesgos y presentan un ciclo de apertura y quiebra muy dinámico, que muchas de las veces se vuelve constante e inevitable.

Las MIPyMES constituyen un sector estratégico para el crecimiento económico y social del país, absorben el 41% de la inversión productiva y generan el 64% de los empleos. Se estima que las MIPyMES son menos eficientes que las grandes empresas, es un nicho de oportunidad de mejora tanto para la iniciativa privada como el gobierno, que deben coordinarse para apoyar al sector con innovación en los campos económicos y tecnológicos.

En México, el 30 de marzo de 1999, se llegó al acuerdo de tomar como indicador para clasificar a las MIPyMES, el número de empleados. Ese número, varía de acuerdo al sector económico entre ellos el manufacturero, comercial, de servicios o agropecuario, a fin de establecer rangos acordes que apoyen y promuevan la instalación y operación de las MIPyMES y orienten a la homologación con las tendencias mundiales para lograr la competitividad internacional, se publicó en el Diario Oficial de la Federación y se presenta en la tabla 4:

Tabla 4. Estratificación de empresas, publicada en el Diario Oficial de la Federación.

Fuente: “Micro, pequeña, mediana y gran empresa. Censos económicos de 1999. Estratificación de los empresas”, en INEGI, México, 1999, p. 12.

1. Industria: Minería, Manufactura, Electricidad y Agua y Construcción. Incluye un total de 16 subsectores económicos.

2. Comercio: Comercio. Incluye un total de dos subsectores económicos.

3. Servicios: Servicios Financieros y de Alquiler, y servicios comunales y sociales, hoteles y restaurantes y profesionales. Incluye un total de trece subsectores económicos.

De acuerdo con la Clasificación Mexicana de Actividades y Productos (CMAP), se encontró que el sector que no cuenta con una clasificación para las MIPyMES, es el agropecuario. Y para este sector se propuso la clasificación que se presenta en la tabla 5.

Tabla 5. Clasificación del sector agropecuario.

Fuente: “Micro, pequeña, mediana y gran empresa. Censos económicos de 1999. Estratificación de los empresas”, en INEGI, México, 1999, p. 12. De acuerdo a la Clasificación Mexicana de Actividades y Productos (CMAP), el sector agropecuario incluye tres subsectores. Agricultura, Ganadería y Caza, Silvicultura, y Pesca.

Las MIPyMES, son un nicho propicio para que las empresas de sistemas de información participen incorporando tecnología. Compañías como Oracle, Microsoft, Avaya y Nortel.

En las últimas décadas, las MIPyMES en México han contribuido de forma activa en la creación de empleo y a la promoción del mismo, en las estadísticas se encuentra que en los países de la Organización de Cooperación y Desarrollo Económico (OCDE), se generan nuevos empleos a partir de las pequeñas y medianas empresas (citado por Ricardo Garza Castaño, 2000).

En la economía mexicana las MIPyMES representan un pilar muy débil, a pesar de que tienen una contribución fundamental en el crecimiento del país, históricamente las MIPyMES se han marginadas de importantes programas de apoyo financiero como lo menciona Pérez (2012).

A través del tiempo las MIPyMES consolidaron su clasificación, se emitió en 2002 el decreto que sentó las bases para la planeación y ejecución de las actividades encaminadas al crecimiento de las micro, pequeñas y medianas empresas, a partir de una cultura empresarial, el acceso al financiamiento, la innovación tecnológica y la creación de cadenas productivas.

De acuerdo con la Ley para el Desarrollo de la Competitividad de la Micro, Pequeña y Mediana Empresa, que se publicó en el Diario Oficial de la Federación el 30 de diciembre de 2002, el criterio para determinar el tamaño de una empresa es el número de empleados, y hace una diferenciación entre las empresas de los sectores de manufacturas, servicios y comercio como se presenta en la tabla 6.

Tabla 6. Clasificación de empresas por tamaño.

Fuente: “Micro, pequeña, mediana y gran empresa. Censos económicos de 1999. Estratificación de los empresas”, en INEGI, México, 1999, p. 15. La clasificación de las empresas incluye productores agrícolas, ganaderos, forestales, pescadores, acuicultores, artesanos y de bienes culturales y los prestadores de servicios turísticos y culturales. Con base en esta clasificación, en 2006 se contó con más de 4 millones de empresas, de las cuales el 99.7% son micro y pequeñas empresas, con una participación en el empleo y del 67% y en el PIB de 57%.

La clasificación de las empresas incluye productores agrícolas, ganaderos, forestales, pescadores, acuicultores, artesanos y de bienes culturales y los prestadores de servicios turísticos y culturales. Con base en esta clasificación, en 2006 se contó con más de 4 millones de empresas, de las cuales el 99.7% son micro y pequeñas empresas, con una participación en el empleo y del 67% y en el PIB de 57%.

Los programas de Gobierno para el fomento de las MIPyMES.

El creciente interés por conocer el sector de las micro, pequeñas y medianas empresas y su importancia en el crecimiento económico de las naciones, tanto en países industrializados y con poco desarrollo, tiene relación la atención de los gobiernos mediante la implementación de políticas económicas.

Los programas de gobierno para fomentar las MIPyMES, se iniciaron en la administración de gobierno del presidente de la República José López Portillo (1976-1982) y continuaron hasta la administración del presidente Felipe de Jesús Calderón Hinojosa (2006-2012).

La primera institución que se creó para atender a las MIPyMES fue la Secretaria de Comercio y Fomento Industrial (SECOFI) con la finalidad de apoyar al crecimiento y desarrollo de las empresas, el primer apoyo financiero estuvo a cargo de la Comisión Nacional de Fomento Industrial, para cumplir con el Plan Nacional de Desarrollo Industrial, que dio origen a la Secretaria de Economía (SE).

La Secretaria de Economía (SE) actualmente tiene como misión promover e instrumentar políticas públicas, programas orientados a crear más y mejores empleos, empresas y emprendedores, para detonar la competitividad y las inversiones productivas. Con el tiempo se ha creado nuevos programas de financiamiento y se han eliminado programas de poco impacto, para perfeccionar la forma de operación de la secretaría, en el sexenio de Ernesto Zedillo Ponce de León (1994-2000) se crearon un gran número de programas de apoyo para las MIPyMES. Se inició en 1997 la conformación de la Red Nacional de Centros Regionales para la Competitividad Empresarial para atender a la micro, pequeña y mediana empresa, al proporcionar información, asesoría, diagnóstico y proponer alternativas de solución a sus necesidades, funcionaron 21 centros que atendieron a 4,900 empresas.

Se creó el Programa Integral de Promoción del Uso de Tecnologías Informáticas para la micro, pequeña y mediana Empresas, para promover el uso de herramientas informáticas e incrementar la competitividad, el resultado de este programa fue que 2,000 empresas adquirieron equipo de cómputo.

En este periodo se firmó el Convenio de Cooperación Institucional entre la SECOFI y los fideicomisos instituidos en relación con la agricultura (FIRA), y se asesoraron 50 proyectos de empresas integradoras de los sectores agrícolas, pecuarios y piscícolas. Se instituyó el Programa de Riesgo Compartido del Fondo de Investigación y Desarrollo para la Modernización Tecnológica (FIDETEC), por medio del cual se financió hasta el 50% del costo total de proyectos de investigación tecnológica y vinculación con las cadenas productivas de proveedores.

La política de financiamiento de Nacional Financiera (NAFIN), para las micro y pequeñas empresas absorbió el 28.7% de los recursos derivados al sector industrial, las empresas medianas utilizaron el 9.5% y el 61.8% se utilizó para las empresas de mayor tamaño.

En 1998, se creó el Sistema de Información Empresarial Mexicano (SIEM). Directorio empresarial electrónico orientado a la promoción de negocios, con información detallada para hacer búsquedas especializadas de los principales programas de apoyo a la industria y el comercio para mejorar la capacidad de la micro, pequeña y mediana empresa. También se creó el Sistema Mexicano de Promoción del Parque Industrial (SIMPPI), directorio electrónico con información sobre la localización e infraestructura con que cuenta todos los parques industriales del país.

Se estableció el Comité Nacional de Productividad e Innovación Tecnológica, A. C. (COMPITE), el cuál ofreció talleres de capacitación impartidos en las instalaciones de las empresas, para hacer más eficientes las líneas de producción de la planta manufacturera. Creó el Programa de Promoción de Empresas Integradoras, el Programa de Asociación Empresarial que utilizó la figura de la empresa integradora.

En septiembre de 1998 surgió el Centro de Asesoría Empresarial Primer Contacto que utilizó la SECOFI para ampliar los servicios de información y orientación integral y agilizar el establecimiento y mejora de la operación en los negocios. Con el Sistema Administrador de Capacitación a través de Internet, se consolidó la oferta de capacitación del país, con información de más de 750 organismos e instituciones para formar y entrenar al personal operativo y ejecutivo de las empresas.

El Sistema de Tendencias de Mercado proporcionó a los empresarios información de las tendencias del mercado por sector industrial y por línea de producto, e identificó instituciones y organismos para realizar estudios de mercado. El sistema fue consultado por más de 600 usuarios a través de Internet.

En el año 2000, se establecieron programas de información, asesoría, asistencia técnica y financiamiento, para promover la competitividad de las micro, pequeñas y medianas empresas. Con la coordinación de acciones entre el gobierno federal, los gobiernos de las entidades federativas y las organizaciones empresariales y se logró un mayor aprovechamiento de los programas establecidos.

A la fecha el gobierno del presidente Felipe de Jesús Calderón Hinojosa (2006-2012), ha mantenido los programas de apoyo de forma continua y ha tratado de mejorar su operación para beneficio de los empresarios y los emprendedores.

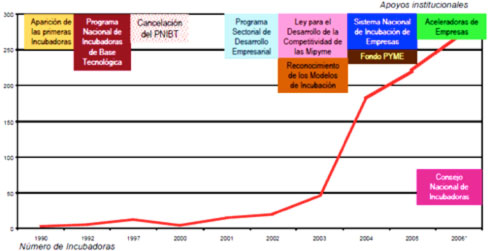

En México la iniciativa para crear empresas de alta tecnología por medio de las Incubadoras de Empresas ha transitado por diferentes procesos. Al principio en los años noventa, surgieron iniciativas desde la academia que con el apoyo del Consejo Nacional de Ciencia y Tecnología (CONACYT), presentaron un impacto limitado y poco rendimiento a la estructura académica.

La influencia de los éxitos obtenidos en otras latitudes (OCDE, 1999), junto con los problemas generados por los cambios estructurales observados en la economía mexicana, crearon las condiciones para el surgimiento de iniciativas para la creación de Incubación de Empresas de Base Tecnológica (IEBT).

En 1990, en Ensenada (Baja California), se creó la primera incubadora formal de Empresas de Base Tecnológica con la participación de NAFINSA, el CONACYT, y el Centro de Investigación Científica y de Educación Superior en Ensenada (CISESE). Le siguió el Centro de Empresas de Innovación (CEMIT), en Morelos con patrocinio del Gobierno Estatal, la Asociación Local de Industrias, CONACYT, NAFINSA, el Instituto de Investigaciones Eléctricas de la UNAM; el Sistema de Incubación de Empresas Científicas y Tecnológicas de la UNAM patrocinado por la UNAM, CONACYT y NAFINSA.

A partir de estas experiencias, en 1992 el CONACYT creó el Programa de Incubadoras de Empresas de Base Tecnológica (PIEBT), el esfuerzo se dirigió a la fase de factibilidad y diseño e Incubación de Empresas de Base Tecnológica (IEBT), como resultado surgieron diez incubadoras una de ellas la del Instituto Politécnico Nacional y se creó el Centro de Incubación de Empresas de Base Tecnológica (CIEBT) fundado en 1995.

Problemas como la rigidez para dar acceso al financiamiento, una administración poco experimentada en relación a las necesidades de las MIPyMES, los cambios de autoridades y la crisis económica fueron las causas que provocaron el cierre de más del 75% de las incubadoras que surgieron es los años noventa, el modelo evolucionó para que subsistieran las Incubadoras de Empresas de Base Tecnológica (IEBT).

En la figura 1 se presenta la evolución del sistema de incubación de empresas en México.

Figura 1. Evolución del Sistema de Incubación de Empresas en México.

Nota: Cifras estimadas

Fuente: Elaboración propia con base en Ciela (2004), Corona (2002), González (2006), DOF (2002 y 2004), Presidencia (2006).

A partir de 2001, se reconoce un cambio importante del papel de las MIPyMES en el desarrollo económico, se observa una nueva etapa del apoyo público para el desarrollo de las empresas por medio de las Incubadoras de Empresas de Base Tecnológica (IEBT), la creación y fomento de empresas innovadoras se coloca como un eje importante de la política pública, como se corrobora en la gráfica 1, la tendencia en la creación de empresas a partir de incubadoras en México.

El sistema Nacional de Incubación de Empresas busca el crecimiento basado en la innovación y desarrollo tecnológico, y para ello, se implementaron tres ejes: talento emprendedor, los modelos sistémicos para la creación de empresas y la creación de eficiencia colectiva. El Centro de Incubación de Empresas de Base Tecnológica (CIEBT- IPN) se ubicó en el segundo contexto con la misión promover y estimular la creación y desarrollo de empresas altamente responsables, de gran impacto hacia la sociedad; dentro de un contexto global de la aplicación del modelo de incubación de empresas por el Instituto Politécnico Nacional. En el año 2004 se creó un Modelo de Incubación Politécnico que se incorporó como uno de los elementos fundadores del Sistema Nacional de Incubadoras, para responder a la iniciativa del Gobierno Federal y colaborar con la Secretaría de Economía.

Con el Modelo de Incubación Robusto (MIR) se han creado en México más de 200 incubadoras con una cobertura del territorio nacional, la mayoría de los nuevos centros de desarrollo de negocios son auspiciados por las instituciones educativas más notables del país, tanto públicas como privados, la red de incubadoras cuenta con más de 3,000 consultores capacitados por el CIEBT-IPN, que aplican los instrumentos Politécnicos para la creación de empresas y empleos en sus regiones.

El Modelo de Incubación Robusto (MIR), se ha transferido a varios países latinoamericanos, en la República Dominicana, se creó el sistema de incubación con más de 20 universidades incorporadas, en Perú el CIEBT-IPN ha impulsó la consolidación del programa Perú Incuba, transfirió e modelo a 13 regiones del país, en la República de Bolivia se colaboró con los ministerios del gobierno para crear el Sistema Boliviano de Incubación.

Problemática actual de las micro, pequeñas y medianas empresas (MIPyMES) en México.

En México los programas del gobierno federal para el fomento de las MIPyMES presentan una escasa operatividad, las estrategias utilizadas en los últimos años a nivel macroeconómico, no han generado las condiciones necesarias para el crecimiento dinámico y estable de las MIPyMES porque enfrentan una serie de dificultades que obstruyen su desarrollo.

El diagnóstico de 1998 de la micro, pequeña y mediana empresa que realizó el doctor José Luis Solleiro y la maestra Rosario Castañón del Instituto de Ingeniería de la UNAM, identificó la problemática a la que se enfrentan las MIPyMES, a partir de la información de los empresarios que se clasifica en nueve rubros.

El primero se relaciona con la educación, existe una falta de comunicación entre el sistema educativo y las empresas, los programas de estudio y los proyectos de investigación están desvinculados de las necesidades de la empresa, se encontró falta de capacitación y falta de cultura empresarial.

El segundo problema se asocia con la política fiscal, la carga fiscal es excesiva y desalienta la formación de nuevas empresas. No existe una estructura fiscal diferenciada que dé tratamiento específico a las empresas, de acuerdo con su tamaño, grado de madurez y actividad económica.

En tercer término se encuentran con los problemas relacionados con la carencia de información, sobre los instrumentos de apoyo a las MIPyMES. Si bien existen cientos de programas de apoyo administrados por diferentes instituciones y niveles de gobierno, un común denominador es que son desconocidos por las empresas. Recientemente se han hecho esfuerzos considerables por informar a través de medios electrónicos, pero pocos empresarios tienen acceso a Internet por lo que la mayoría queda al margen de la información sobre programas de fomento.

El cuarto problema está relacionado con programas específicos de fomento. No existe una estructura de instituciones y empresas que ofrezcan apoyo a las actividades empresariales y a proyectos competitivos, como ejemplo se menciona la falta de laboratorios de acreditación de calidad o mantenimiento.

Los programas de apoyo funcionan, pero presentan dos problemas: tienen un lenguaje técnico muy elevado para los microempresarios y solamente llegan a nivel de diagnóstico, por lo que las empresas encuentran dificultades para poner en práctica las recomendaciones.

El quinto problema se relaciona con el financiamiento y las tasas de interés el alto costo de los créditos crea una barrera para acceder a financiamiento en las actividades empresariales. Faltan instituciones que avalen y apoyen nuevos proyectos y una cultura de evaluación de riesgos en las inversiones. Los criterios que se aplican para otorgar financiamiento son inadecuados, ya que la mayoría de los esquemas de financiamiento están diseñados para atender necesidades de empresas grandes y la banca carece de especialistas que entiendan cabalmente las necesidades y condiciones de las MIPyMES.

Existen empresarios con temor de la inestabilidad de las tasas de interés, el tipo de cambio y las políticas de la banca. Los empresarios se resisten a divulgar información de carácter confidencial, a los funcionarios de programas de financiamientos porque existe la posibilidad de que se violen sus secretos.

El sexto problema se relaciona con la asistencia tecnológica. Las MIPyMES tienen problemas para acceder a la tecnología por falta de información y recursos económicos, carecen de incentivos que estimulen las inversiones en innovación y tecnológicas y no existen esquemas ágiles para apoyar la participación de empresas pequeñas en proyectos de alto riesgo y potencial.

El séptimo problema se relaciona con la comercialización, las empresas pequeñas enfrentan términos de intercambio injustos, impuestos por las grandes empresas, no hay mecanismos para regular las prácticas de las grandes empresas para adquirir bienes y servicios de las pequeñas. Las MIPyMES enfrentan también la competencia desleal de los negocios informales que gozan de ventajas claras en los costos.

El octavo problema es la legislación, porque no existe una ley que establezca efectivamente el marco para otorgar incentivos a las empresas por crear empleo, lo tanto, la Ley Federal del Trabajo actual impide desarrollar mecanismos flexibles de contratación y remuneración al trabajo en las MIPyMES, en consecuencia las empresas pequeñas evitan contraer compromisos laborales porque los consideran muy riesgosos, la Ley del Seguro Social impone condiciones y requisitos difíciles de cumplir por una empresa pequeña.

La novena causa se relaciona con los problemas del entorno de las empresas. La inseguridad pública juega un papel determinante en su competitividad, porque provoca grandes costos adicionales y pérdidas. En México se ha apostado al capital extranjero y a los mercados de exportación y se descuidado el fortalecimiento del mercado interno, lo que amenaza con destruir las capacidades productivas de las MIPyMES.

La Secretaría de Economía identificó que las MIPyMES han tenido problemas que les dificultan crecer y permanecer en el mercado como, la excesiva carga de impuestos, la limitada participación en el comercio exterior, débiles estructuras y técnicas en su organización y funcionamiento, altos costos en la adquisición de insumos y un escaso poder de negociación.

Sólo el 25 por ciento de las MIPyMES tienen acceso a fuentes de financiamiento. La banca comercial y de desarrollo solo proporciona el 21 por ciento del financiamiento, la falta de crédito ha ocasionado que las MIPyMES busquen fuentes alternas de financiamiento que hacen cara la obtención de recursos.

La tabla 7 presenta la participación de las fuentes de financiamiento; los proveedores en el año 2000 representaron el 60.70%, los bancos comerciales ocuparon el 18.70%, otras empresas del corporativo ocuparon el 13.10%, bancos extranjeros ocuparon el 2.20%, la banca de desarrollo ocupó el 1.90% y las empresas del grupo el 3.40%.

Tabla 7. Participación en las fuentes de financiamiento.

Fuente: BANXICO (2000) Encuesta de evaluación coyuntural del mercado crediticio.

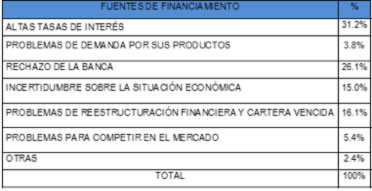

Las principales razones de falta de crédito bancario se deben, en mayor o menor grado, a las altas tasas de interés, a problemas de demanda de productos, al rechazo de la banca, a la incertidumbre sobre la situación económica, a problemas de reestructuración financiera y cartera vencida, los problemas para para competir en el mercado y otras que se enumeran en la tabla 8.

Tabla 8. Razones de la falta de crédito bancario.

Fuente: BANXICO. (2000) Evaluación tasas del mercado crediticio.

Las elevadas tasas de interés se acompañan con fuertes restricciones por parte de los bancos, como resultado sólo el 18.7% de las MIPyMES en México cuenten con créditos de la banca comercial. La mínima participación de la banca comercial, se acompaña de una fuerte reducción en los alcances de la banca de desarrollo. Durante el año 2000, sólo el 1.9% de los créditos empresariales provino de esta fuente.

No hay que olvidar que la banca comercial y la banca de desarrollo, que incluye a Nafin y Bancomext, no son las únicas opciones que tienen las MIPyMES para financiarse. También existen los llamados Eximbanks (Export Import Bank) de Japón o Estados Unidos, que canalizan recursos exigiendo menos garantías que las convencionales. Pero el problema radica en que esos organismos seleccionan a sus clientes con demasiado escrúpulo, por lo que no ofrecen muchas líneas de crédito y existen otros programas de fomento que los impulsan, como los que provienen del Banco Mundial y el Banco Interamericano de Desarrollo (BID).

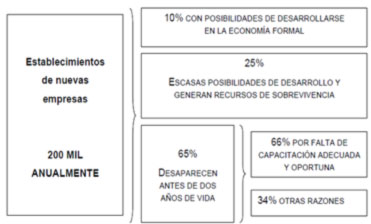

La planeación para la promoción empresarial debe realizarse con base en un diagnóstico previo que capte las necesidades de los empresarios, y que permita establecer objetivos, estrategias y acciones prioritarias de los programas de apoyo y con ello, llevar a cabo acciones de mejora en los programas de apoyo, de las instituciones hacia la empresa. Se estima que por falta de capacitación en etapas iníciales, del total de nuevas empresas que se establecen en el país en forma anual, el 65% desaparecen antes de los dos años de vida, como se muestra en la tabla 9.

Tabla 9. Empresas establecidas en el país de forma anual.

Las empresas de menor tamaño carecen de mano de obra calificada y enfrentan importantes barreras de acceso a nuevas tecnologías, por falta de información y recursos económicos.

Las MIPyMES tienen el reto de adecuarse a un mundo globalizado con cambios y demandas constantes, porque las problemáticas que se presentan propicia la rápida aparición y desaparición de necesidades dentro del mercado, en medio de ese reto se deben aprovechar las ventajas de las MIPMES con el adecuado y eficiente apoyo de los programas de fomento del gobierno para contrapesar los problemas que tienen en su interior y exterior.

Estructura de capital y creación de valor.

Desde el punto de vista de Franco Modigliani y Merton Miller (1958) que es una referencia obligada al estudiar el tema de estructura de capital, la metodología para llegar a la decisión de financiamiento a un marco formal en términos económicos, sin dejar de lado los elementos empresariales requiere del cuidadoso análisis de la composición de la deuda. La finalidad del modelo fue rebatir la opinión coloquial que sin fundamento teórico sostenían que al incluir deuda en la estructura de capital se reducía el costo de capital aún en ausencia de impuestos, simplemente porque las tasas de interés eran más bajas que la razón financiera de las ganancias entre el precio de la acción.

La proposición de Modigliani y Miller indica que las decisiones de financiamiento aportar valor a la empresa sólo cuando se verifica que se cumplen los supuestos, enfatizo que el valor de la empresa se origina en el poder de la ganancia de los activos.

La estructura de capital es un tema sustantivo en el análisis de la creación de valor para las empresas, el problema central en la estructura de capital de acuerdo a Modigliani y Miller (1958) se demuestra que bajo el supuesto de un mercado perfecto, sin fricciones, las características de riesgo de un título emitido por la empresa puede ser comparado por la compra de otro título o portafolio. En mercados completos un cambio en la estructura de capital no afecta el nivel de riesgo del portafolio de los inversionistas y el efecto fiscal en las decisiones de financiamiento al interior de la empresa no tienen efecto alguno sobre su valor.

Existen cinco supuestos comunes. Supuesto 1, en un mercado de capitales perfectos los inversionistas y las empresas no enfrentan costos de transacción cuando emiten títulos o valores, la bancarrota no involucra costo alguno, no hay impuestos, no hay costos cuando la administración de la empresa está bajo las reglas impuestas por los inversionistas

Supuesto 2, todos los individuos y las empresas tienen igual acceso al mercado de capitales, es decir, los títulos pueden ser emitidos por las empresas y también podrán ser emitidos por los inversionistas a través de la cuenta personal 2.

Supuesto 3, supone que cualquier tipo de información está disponible y es gratuita para todos los agentes del mercado (inversionistas y empresas) y todos los agentes pueden medir las implicaciones de la información sobre las expectativas de la empresa y los títulos valores.

También supone que todos los agentes del mercado pueden correctamente determinar cuando los títulos emitidos por diferentes inversionistas y empresas, son sustitutos perfectos. (Cercano a la total conformidad)

Supuesto 4, solo la riqueza cuenta esto indica que las decisiones de financiamiento de la empresa no tienen ningún efecto sobre las características de las oportunidades del portafolio disponible a los inversionistas. Por lo tanto, las decisiones de financiamiento de la empresa en el bienestar de los inversionistas pueden ser igualadas con efectos en la riqueza de los inversionistas. Es suficiente asumir que el mercado de capitales satisface cualquier condición para asegurar la correspondencia deseada entre riqueza y bienestar.

Supuesto 5, para centrarse en los efectos que tienen las decisiones de financiamiento de las empresas sobre la riqueza de sus inversionistas, todas las demostraciones de las proposiciones de Modigliani y Miller 1958, toman las estrategias de inversión como dadas. Las reglas que emplean las empresas para realizar sus actuales y futuras decisiones de inversión están dadas y son independientes de cómo están financiadas.

En base a estos supuestos, se demuestra que el valor de la empresa es independiente de las decisiones de financiamiento y finalmente se maneja que los flujos de caja son perpetuidades sin crecimiento, es decir, que la depreciación de cada año debe ser reemplazada por la inversión, con el fin de mantener la misma cantidad de capital en la empresa. Más formalmente la depreciación es igual a la inversión para mantener en equilibrio.

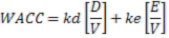

El concepto de costo promedio de capital (WACC) corresponde a los costos individuales de cada fuente financiamiento con sus respectivas ponderaciones, indica la proporción del valor de mercado de cada fuente financiera con relación al valor total de la empresa, de acuerdo a sustitutos la expresión (2.1).

Donde:

WACC Costo promedio ponderado de capital.

kd Costo de la deuda

ke Costo del capital propio

D Valor de mercado de las deudas

E Valor de mercado de las acciones

V Valor de mercado de la empresa

(V = d +E)

Desde un enfoque financiero, la tasa mínima de rendimiento que debe aportar una empresa debe ser acorde a las expectativas de negocio que tienen los inversionistas. Modigliani y Miller al introducir las dos proposiciones cambiaron para siempre el mundo de las finanzas al demostrar por medio del mecanismo de arbitraje y en presencia de un mundo con mercado de capitales perfectos, que el valor de una empresa no se ve afectado por la variación del apalancamiento. “...las proposiciones de Modigliani y Miller se utilizan fuera de las finanzas corporativas hacia campos como el dinero y banca, política fiscal y finanzas internacionales y la economía financiera” . (Miller. 1988: 99)

Figura 2. Proposición I. Modigliani y Miller 1958.

Fuente: Copeland y Weston (1988 p.450 450.)

El mecanismo de arbitraje en un mercado de capitales perfecto asegura que el equilibrio se logra sino se cumplen las siguientes desigualdades VL > VU ni VU > VL y, por lo tanto, VL = VU. Esto significa que el valor de la empresa es independiente de la estructura de capital.

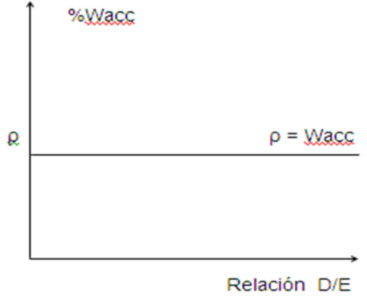

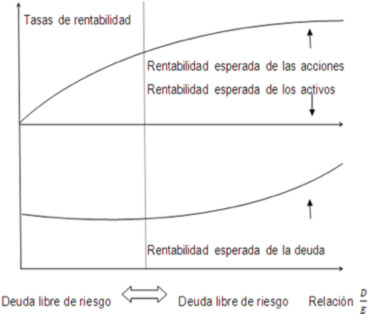

El rendimiento esperado sobre las acciones de una empresa apalancada aumenta linealmente con la relación D/E.

La proposición II expresa que el rendimiento esperado de las acciones ke, en términos del apalancamiento, que se puede derivar a partir de la expresión del WACC.

La Proposición II de Modigliani y Miller: “el rendimiento esperado de las acciones ordinarias de una empresa endeudada crece proporcionalmente a la tasa de endeudamiento (D/E), expresado en valores de mercado”. Además que el WACC permanece constante, “la deuda tiene prioridad al momento de reclamar su remuneración comparado con el accionista, el riesgo de éste debe ser y es mayor, por lo tanto, el accionista exige o espera una rentabilidad mayor para compensar ese mayor riesgo. A mayor deuda, mayor es el riesgo del accionista” (Breadley & Myers, 1993:327) cualquier intento de sustituir deuda por capital, falla en su intento de reducir el WACC, por lo tanto el capital que queda en la empresa es más costoso; lo suficiente para mantener el WACC constante.

En la figura 3, la rentabilidad esperada del capital accionario crece linealmente conforme crea la relación D/E crece siempre y cuando la deuda se comporte como un activo libre de riesgo. En el caso general en que el apalancamiento incrementa el riesgo de la deuda, los deudores exigirán una mayor prima de riesgo por lo tanto la tasa de crecimiento del rendimiento esperado de capital disminuye.

Figura 3. Proposición II. Modigliani y Miller 1958.

Funete : Breadley y Myers. 1993. P. 327

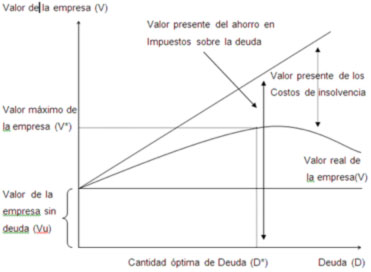

Efecto de los impuestos en la estructura de capital.

Otro supuesto que se mantiene presente en el modelo de Modigliani y Miller (1958) es la ausencia de impuestos al asumir un mercado de capitales perfecto. “La consideración del efecto de los impuestos es en sí la constatación de una ineficiencia del mercado que viene dada, porque el Estado se inmiscuye en el libre juego de aquél y, como toda ineficiencia, puede proporcionar la oportunidad de beneficiarse de ella” (Mascareñas; 2001:7).

Por eso al incorporar los impuestos el valor de la empresa se ve afectada por el efecto de los mismos sobre las utilidades de la empresa, “el uso de la deuda puede potencialmente incrementar el ingreso de la empresa siempre y cuando la deducción de intereses para efectos de impuestos sea permitida”. Bajo esta situación, Modigliani y Miller mostraron que bajo la presencia de impuestos en las empresas la relación de equilibrio se obtiene con la expresión:

VL=VU+TC BL

Donde VL es el valor de la empresa con deuda, VU es el valor de la empresa sin deuda, TC es la tasa de impuestos sobre los ingresos, BL es el valor de mercado de la deuda y TCBL es el ahorro en impuestos por pago de intereses que depende de la tasa de impuestos y de la cantidad de deuda.

En este caso, el valor de la empresa endeudada es mayor que el valor de la empresa sin deuda. Además entre mayor sea la proporción de deuda en la estructura de capital, mayor será el valor de la empresa. “Una empresa que toma ventaja del ahorro en impuestos por pago de intereses puede incrementar su valor; al apalancar su estructura de capital” (Levy & Sarnat, 1990: 370-371).

La contribución de Miller (1977) incorpora otro tipo de impuestos y demuestra que existe un nivel óptimo de la deuda para el sector empresarial, pero que no existe uno para una empresa en particular. En contraste De Angelo y Masulis (1980) introducen que los ahorros en impuestos diferentes al pago de intereses, donde gracias a la presencia de este tipo de exenciones se pueden determinar un óptimo nivel de deuda para cada empresa.

Es importante aclarar que en el trabajo de Modigliani y Miller (1963) se incorporan los impuestos, pero no se tienen en cuenta el costo de insolvencia ni los costos de transacción que son, a su vez, determinantes relevantes en la estructura de capital.

Incorporación del costo de la quiebra.

En un mundo de capitales como lo asume Modigliani y Miller (en donde no hay costos de insolvencia), ninguna relación D/E puede ser considerada como óptima, pero si se consideran este tipo de costos existe la posibilidad de determinar una estructura de capital adecuada y óptima.

Los costos de insolvencia son aquellos en los que incurre la empresa cuando no puede pagar a los acreedores o cuando está a punto de incumplir con sus obligaciones referentes a deuda financiera. Cuando una empresa adquiere un contrato de deuda, tiene que cumplir con las obligaciones financieras a los acreedores en el momento de otorgar recursos examinan el desempeño de la empresa. Los costos de insolvencia se agrupar en directos e indirectos. Los primeros tratan de los costes en honorarios otorgados a abogados, contadores, administradores, etc., encargados a la administración de la bancarrota y de las posibles disputas de los derechos sobre el producto de la empresa, por ejemplo los acreedores contratan representantes legales para maximizar el valor de sus derechos respectivos en el momento que se dictamine la reorganización de la empresa. (Salloum & Vigier, 2000).

Los costos indirectos se refieren al costo de oportunidad en que incurre la empresa por no llevar cabo sus proyectos de inversión y la información que puedan obtener sus competidores. Dentro de los costos de insolvencia indirectos se puede mencionar: Que los financiamientos se encuentran bajo términos, condiciones y tasas de naturaleza crecientemente, la pérdida de empleados claves, la pérdida de proveedores, disminución de las ventas, la necesidad de liquidar los activos fijos para satisfacer los requerimientos de capital de trabajo (reducción del nivel operativo).

Un indicador muy útil para medir la capacidad de pago de intereses son las utilidades (EBIT) que genera la empresa como una señal de respaldo y de estabilidad. “El endeudamiento incrementa la volatilidad de la utilidad neta. Las empresas que tienen un gran riesgo operativo pueden disminuir la volatilidad de la utilidad neta disminuyendo el nivel de deuda el riesgo de bancarrota disminuye, y la probabilidad de obtener beneficios a través de ahorro en impuestos aumenta” (Gaud, Jani, Hoesli & Bender, 2003: 59).

Por lo tanto una gran volatilidad en las ganancias de la empresa esta negativamente relacionada con su nivel de deuda y confirma la presencia de costos de insolvencia. En caso que los costos de insolvencia llegen a ser muy bajos, un aumento en la volatilidad de las ganancias no afectaría el nivel de deuda de las empresas. La evidencia empírica de este trabajo demuestra satisfactoriamente la relación negativa entre la probabilidad de incurrir en costos de insolvencia y el nivel de deuda.

Análisis del costo beneficio de la deuda.

El análisis del costo beneficio de la deuda, afirma que el nivel de deuda está determinado, en el momento que la tasa marginal de ahorro en impuestos de deuda adicional, compensa el incremento del valor presente de los posibles costos por insolvencia.

Es importante aclarar que una empresa que tiene un alto nivel de endeudamiento puede no ser viable desde el punto de vista de capacidad de pago ya que los recursos internos de la empresa no están en capacidad de atender el servicio de la deuda a un nivel de endeudamiento elevado, que además incrementaría el riesgo para los acreedores de la empresa, como lo muestra la gráfica 4.

Figura 4. Costo beneficio de la deuda.

Fuente: Ross,Westerfield y Jordan, (2000, p. 479)

Según la teoría existe una estructura de capital óptima que equilibra de manera justa la relación beneficio–costo entre el ahorro en impuestos y los posibles costos de insolvencia. Si esto es correcto, se puede afirmar que una empresa que busca maximizar su valor nunca dejará pasar por alto la oportunidad de obtener el beneficio del ahorro en impuestos cuando la probabilidad de incurrir en costos de insolvencia es muy bajo. Sin embargo, la evidencia empírica no parece apoyar esta teoría. Por ejemplo Myers (2001) cita varios estudios donde las empresas más rentables en una determinada industria, presentan bajos niveles de deuda.

De acuerdo con los trabajos empíricos, las elevadas utilidades significan bajos niveles de deuda y viceversa. Pero de acuerdo al análisis del costo beneficio de la deuda los directivos de las empresas con mayor rentabilidad tendrían más ahorros en impuestos provenientes de los altos ingresos y que la empresa tiene mayor posibilidad de asumir obligaciones financieras de manera más holgada sin incurrir en costos de insolvencia.

Aspectos relacionados con la inversión.

Modigliani y Miller (1958) consideran que las decisiones de financiamiento e inversión son independientes o, en otras palabras, las acciones por parte de la empresa en aras de maximizar el bienestar de los inversionistas, no están relacionadas con los factores financieros como: recursos internos, nivel de deuda o pago de dividendos. Pero en realidad los mercados financieros enfrentan imperfecciones en especial la asimetría de información, que hacen que las decisiones interdependientes se afecten recíprocamente.

El trabajo realizado por Fazzari et al (1988) muestra que los factores financieros de las empresas afectan la inversión en activos fijos, en particular a las que enfrentan mayores restricciones financieras donde estas tienden a tener una relación flujo de caja-inversión más estrecha, a diferencia de las empresas que no las enfrentan severamente.

El nivel de deuda de las empresas está positivamente relacionado con la inversión, ya que requieren financiamiento por vía externa (cuando los recursos internos no son suficientes) cuando necesitan llevar a cabo sus distintos proyectos de inversión siempre y cuando las garantías de los acreedores estén dadas y que la adquisición en activos fijos sean llevadas a cabo, incrementando de esta forma el respaldo por parte de la empresas en caso de un incumplimientos de sus obligaciones. (De Miguel y Pindado, 2001).

Balakrishnan y Fox (1993) exponen una relación similar entre el nivel de deuda y la inversión en donde, el apalancamiento de la empresa está positivamente relacionado con la inversión en activos tangibles.

En la evidencia empírica se demuestra una relación positiva entre la adquisición de activos fijos y el nivel de deuda, además la incorporación de esta variable es importante ya que el trade-off entre las decisiones de inversión que presentan las empresas, se basa en la relación entre el financiamiento e inversión.

Evidencia de la creación de valor al incorporar apoyos financieros en la estructura de capital de las MIPyMES.

En la investigación las empresas que se eligieron son las que se encuentran en proceso de incubación en el Centro de Incubación de Empresas de Base Tecnológica del IPN, es parte de una muestra de 32 empresas, para cada una de ellas se cuenta con el plan de negocios del que se toma la sección de aspectos financieros, que está compuesto por inversión actual, necesidad de nuevas inversiones, presupuesto de ingresos y egresos, estados financieros, flujo de efectivo, rentabilidad de las operaciones y las expectativas del financiamiento que son las variables a partir de su información se calculan los indicadores financieros necesarios para la investigación.

Metodología de trabajo.

De la información de las empresas que apoyada el Centro de Incubación de Empresas de Base Tecnológica del IPN, se utilizó la que corresponde a aspectos financieros, con los estados financieros actuales y proforma se evaluó la estructura de capital y su evolución en el tiempo y se identificó si existe creación de valor al incorporar apoyos financieros.

Se utilizó referencia el capital social que es el importe monetario y el valor de los bienes que los socios aportan para la conformación del capital que sustenta los activos de la empresa, también se tomó como base para el análisis los pasivos totales que las empresas adquiere en un periodo de 5 años.

Se consiguió un beneficio fiscal a una tasa del 28%, se conoce el efecto de la inyección de capital vía deuda del programa de financiamiento de gobierno, que se utiliza para apalancar la empresa y la tomar las decisiones financieras y se evaluó la relación que existe entre la deuda y el capital (D/E), para conocer si las decisiones de inversión de las empresas son independientes de su condición financiera y maximizan el valor de mercado de la empresa que depende del flujos de efectivo de sus activos sin importar el origen del financiamiento, el valor de la empresa se origina en el poder de la ganancia de los activos y se asume que el aumento de valor surge del trabajador del empresario y los resultados de la inversión.

En la investigación se analizan las estrategias de creación de valor mediante el apalancamiento con fondos públicos, la aplicación de los conceptos fundamentales de los teoremas Modigliani y Miller se corroboraron empíricamente a partir del análisis de los resultados de las empresas apoyadas por el Centro de Incubación de Empresas de Base Tecnológica del IPN, que se componen de una cartera de 32 empresas.

Comparación de estructuras de capital.

Se presentan los estados financieros del estado inicial de las empresas sin financiamiento para realizar el análisis se observa el cambio en la estructura de capital al incorporar el apoyo del programa y se establece un comparativo con respecto a la condición sin financiamiento.

En la muestra el capital social de las empresas oscila entre $15,000 pesos hasta $2,304,092 que depende de la actividad y su potencial, de ahí se parte para evaluar la estructura una vez que se apalanca, hay que destacar que en el programa no se analiza el apalancamiento de las necesidades del negocio.

Las MIPyMES hacen esfuerzos por contar con un capital social que permita operar y garantizar un respaldo que soporte la inversión, en la mayoría de los casos los estados financieros no existen o tienen muy poca historia por lo que los bancos no otorgan el crédito por falta de historial y garantías de pago, en la muestra se comprueba que en la condición inicial las empresas solo cuentan con capital propio que es lo que soporta los activos.

Deuda y el aspecto fiscal.

Las empresas necesitan acudir a los mercados financieros para obtener recursos que complementen los obtenidos mediante el financiamiento para el desarrollo normal de su actividad. Los mercados se subdividen en mercados de dinero y accionario que depende de las operaciones en ellos se concreta.

En los mercados de dinero se efectúan operaciones de crédito a corto plazo, de manera que las empresas acuden a ellos para financiar el activo circulante, para cubrir las necesidades de financiación asociadas al ciclo de explotación. Comprende por tanto el mercado interbancario, los certificados de depósito, letras de cambio, también se efectúan operaciones de crédito a largo plazo, a él acuden las empresas para obtener el financiamiento necesario para la compra de activos fijos y del fondo de maniobra, bien sea negociando préstamos bancarios, emisión negociación de títulos de renta fija y de renta variable. Una alternativa adicional se tiene en los programas de financiamiento gubernamental que permiten apalancar la empresa y mejorar la posición de las empresas, con lo que se aumenta su posibilidad de competencia y el éxito del negocio.

Se considera un programa de financiamiento de acuerdo a las necesidades de cada empresa con la finalidad de que pueda generar inversiones de forma independiente. Se considera un financiamiento a una tasa anual del 17% a un plazo variable de acuerdo al monto y las necesidades para la adquisición de bienes o activos.

También se muestra el porcentaje de deuda con respecto al capital social de cada empresa, se enfatiza que la deuda tiene prioridad al momento de reclamar la remuneración por el uso del dinero y recuperar el principal que es el objetivo de quienes prestan dinero, cuando hay incertidumbre respeto al pago, el riesgo es mayor, por lo tanto, se exige un interés mayor para compensar el riesgo. A mayor deuda, mayor es el riesgo del inversionista y mayor el costo del dinero o tasa de interés.

Desde el punto de vista técnico la rentabilidad esperada del capital accionario crece conforme crece la relación D/E, siempre y cuando la deuda se comporte como un activo libre de riesgo. Cuando se toma en cuenta el efecto de los impuestos y se permite la deducción de los gastos financieros de los beneficios grabables de la empresa, se tiene que un aumento del apalancamiento reduce la base gravable y el monto de los impuestos sobre la utilidad, con esto aumenta el resultado neto contable del ejercicio.

Se presenta la relación deuda y capital de las empresas seleccionadas, el costo de capital está en función de la estructura de financiamiento que se utilizó para realizar las inversiones y del costo de las fuentes de financiamiento. En la medida que el costo de la deuda es mayor que el costo de oportunidad del inversionista, la empresa debe trabajar con una relación deuda/capital reducida, es decir endeudarse lo menos posible. Esta reflexión es posible en la medida que los inversionistas dispongan de suficiente capital propio, y lograr el mayor crecimiento.

Al financiar una empresa con un relación deuda/capital relativamente alta y lograr el mayor crecimiento se debe sacrificar el pago de dividendos en efectivo y capitalizar las utilidades para permitir que el negocio acelere su crecimiento y bajo otras opciones de financiamiento que permitan sustituir una deuda cara por un financiamiento adecuando o que permita aumentar la creación de valor. Cuando la deuda es menor que el costo de oportunidad, se debe tener cuidado con el ahorro fiscal, es posible que durante los primeros años, el negocio genere utilidades reducidas, incluso pérdidas, de modo que el ahorro fiscal no es tangible y su efecto es marginal en la creación de valor.

La deuda tiene un efecto de apalancamiento importante para que los inversionistas observen el crecimiento del negocio, en la medida que se seleccionen de forma oportuna y adecuadamente, la decisión sobre la viabilidad de la inversión a financiar se opta por dos criterios de evaluación, la comparación de la rendimiento de la inversión con el costo de capital, la rendimiento de la inversión se debe calcular sin incluir en el flujo de caja del negocio al servicio de la deuda. Si el rendimiento de la inversión resulta mayor que el costo de oportunidad de los inversionistas, significa que la inversión permite pagar la deuda de acuerdo a lo pactado y los inversionistas se verán complacidos con el rendimiento esperado sobre el capital.

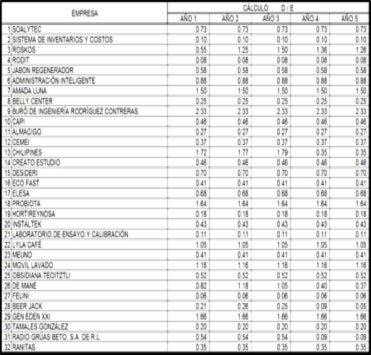

Tabla 10. Relación de la deuda y capital D/E.

Fuente: Elaboración propia con los planes de negocio apartado de finanzas.

Si el rendimiento marginal de la inversión, después de pagar la deuda, supera al costo de oportunidad, significa que el negocio satisface las expectativas mínimas exigidas por los inversionistas, a pesar que la relación deuda/capital varía con el tiempo.

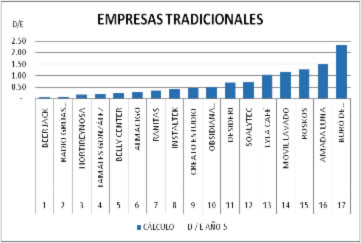

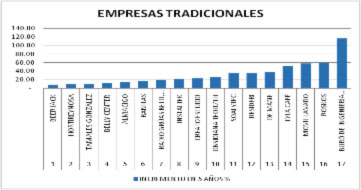

En la tabla 10 se presenta la relación D/E para las empresas tradicionales las cuales en la medida que el costo de la deuda es mayor que el costo de oportunidad del inversionista, deben utilizar una relación deuda/capital reducida, es decir endeudarse lo menos posible, por lo que se percibe que en empresas tradicionales el nivel de apalancamiento es mayor tiene periodos de recuperación de capital y así poder reinvertir en el negocio la relación que existe de forma numérica es de 0.18 al 2.33 por ciento.

Estas empresas a pesar de las condiciones en las que se encuentran las oportunidades de permanecer en un mercado competitivo es difícil ya que las formas de administración son empíricas, una toma de decisión financiera no adecuada puede llevarlas a la quiebra quedar endeuda y así terminar de forma definitiva su trayectoria en un mercado capitalista en donde el más poderoso es el que se come al débil.

Las empresas tradicionales alcanzara a emplear un promedio de 0 a 50 empleados, el giro principal corresponde al área de servicios, en la figura 6 se muestra que las empresas de producción corresponde a una relación D/E en donde los activos productivos son de largo plazo y respaldan el compromiso de la deuda.

En el caso de las empresas que requieren menos activos productivos, que son las empresas de servicios en los activos productivos son casi nulos por lo tanto son las que reflejan un mayor índice en la relación D/E, se debe de interpretar que las empresas no tienen suficientes activos para soportar la deuda por lo tanto el riesgo crédito es mayor al no contar con garantías que le permitan cumplir con el compromiso de la deuda en el caso que las condiciones económicas se han adversas y afecten los ingresos de la empresa por lo que llega la insolvencia, en este caso quien otorga el crédito es la Secretaría de Economía quien asume el riesgo, esta condición solo se observa en el modelo de apoyo financiero a las MIPyMES en el cual el gobierno es quien apuesta al adecuado funcionamiento de las empresas de ahí la importancia del análisis de factibilidad y de evaluación del plan de negocio, se debe realizar de manera cuidadosa y profesional, por esta razón la Secretaria de Economía recurre al Centro de Incubación de Empresas de Base Tecnológica del IPN, para dar credibilidad y trasparencia en la evaluación de los candidatos a recibir el apoyo gubernamental.

figura 5. Relación D/E de las empresas tradicionales del año 1

Fuente: Elaboración propia

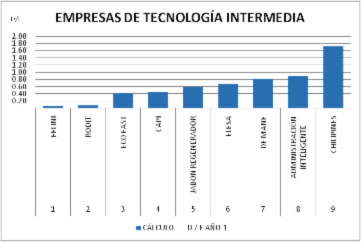

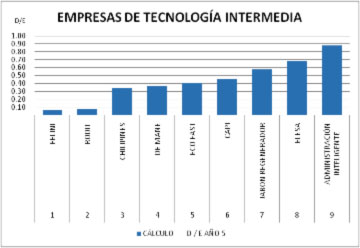

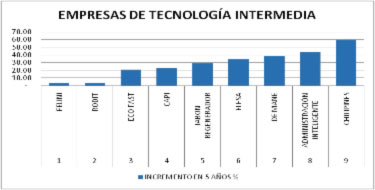

En la figura 6 se presenta a las empresas de tecnología intermedia que muestran una la relación D/E donde el costo de la deuda con respecto al costo de oportunidad del inversionista es mayor por lo que la empresa debe realizar un mayor esfuerzo para que la relación deuda/capital sea reducida y deberá endeudarse lo menos posible, en el caso de estas empresas al tener un nivel de tecnología intermedia cuentan con una estructura financiera más ordenada y requieren de la automatización de sus procesos de administración, por lo que la relación D/E va desde un 0.06 a un 1.72 por ciento, en estas empresas el nivel de apalancamiento es mayor pero tiene periodos de recuperación de capital mayores y posibilidades de competencia más segura en comparación con las empresas tradicionales.

En la figura 6, se muestra a las empresas con alto nivel de factibilidad de operaciones son las de producción ya que al tener activos y cadenas de distribución más estables los ingresos de estas permiten estabilidad financiera para cubrir los costos y gastos de operación que la industria requiere para operar, las utilización de los recursos financieros son para el capital de trabajo, maquinaria y equipo de esta forma esta industria garantiza que la producción es creciente con la finalidad de cumplir con las obligaciones financieras con Secretaria de Economía.

Las empresas de tecnología intermedia tienen una capacidad de emplear a un promedio de 51 a 250 empleados, la finalidad de los programas de financiamiento de Secretaria de Economía es la de generar empleos para el crecimiento del sector y así aportar a la economía del país.

Figura 6. Relación D/E de las empresas de tecnología intermedia del año 1.

Fuente: Elaboración propia

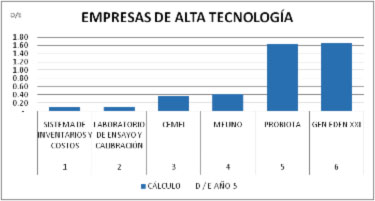

En la figura 7, se presenta al sector productivo que tiene una mejor estabilidad en la producción en el caso de las empresas de alta tecnología aunque tengan una deuda grande el hecho de generar alta tecnología es garantía de inversión, debido a que en México hay una escases de realizar innovación tecnológica y la que se crea es financiada por otros o vendida a otros países.

A pesar de la escases en innovación tecnológica las posibilidades de encontrar financiamientos es menos complicado y existen formas de permanecer en un mercado competitivo y con apalancamiento financiero. También existe el apoyo del sector académico para avalar que existe tecnología y así poder mejorar las condiciones de este sector y se pueda permanecer en competencia.

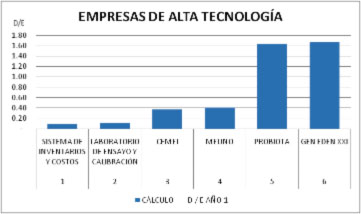

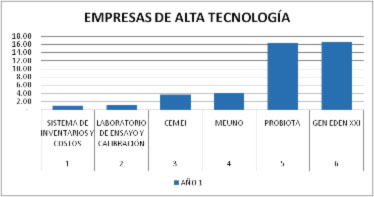

Figura 7. Relación D/E de las empresas de alta tecnología del año 1.

Fuente: Elaboración propia

En la Figura 8 se presenta la comparación de empresas tradicionales que representan el 53% del total de la muestra se observa que la relación D/E tiene valores de 0.05 a 2.33 por ciento, lo que significa que en cinco años estas empresas aprovechan el apalancamiento financiero con la finalidad de competir y sostenerse en el mercado de competencia.

Figura 8. Relación D/E de las empresas tradicionales del año 5.

Fuente: Elaboración propia

En la figura 9 se presenta a las empresas de tecnología intermedia que representan el 28% de la muestra en identifica la escases por crear tecnología y esto merma las oportunidades que estas empresas participen en el mercado en comparación con las empresas tradicionales, cuenta con valores de 0.10 hasta 1.66 porciento, aprovechan el apalancamiento financiero para invertir y diversificar sus productos.

Figura 9. Relación D/E de las empresas de tecnología intermedia del año 5.

Fuente: Elaboración propia

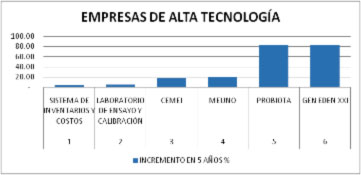

En la figura 10 se presenta las empresas de alta tecnología que representan el 19% de la muestra se observa en la gráfica 10 la evolución de la relación de D/E que tiene un valor desde 0.10 hasta 1.66 por ciento y las empresas tienen mayor apalancamiento financiero, que les permitirá competir en el mercado.

Figura 10. Relación D/E de las empresas de alta tecnología del año 5.

Fuente: Elaboración propia

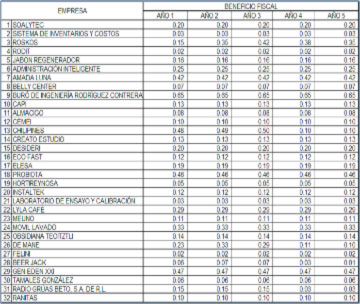

Se muestra el beneficio fiscal para una tasa impositiva del 28% para las empresas, el porcentaje corresponde a los impuestos que paga en proporción de las utilidades obtenidas.

El impuesto afecta directamente al beneficio y a los flujos de efectivo, por lo tanto, afecta a los incrementos de patrimonio y también a la rentabilidad directa o indirecta del inversionista, por lo tanto. Normalmente, el impuesto reduce la rentabilidad financiero-fiscal de las inversiones, puesto que se trata de un costo, que reducen el costo de financiamiento, por ser un gasto deducible de la utilidad, esto abarata el financiamiento con respecto al capital propio y favorece el apalancamiento financiero; por lo tanto, es lógico pensar que tienda a incrementar la estructura financiera óptima.

Tabla 11. Evidencia del beneficio fiscal

Fuente: Elaboración propia con los planes de negocio apartado de finanzas.

Evidencia de la creación de valor.

La evidencia de la creación en las MIPyMES plantea la principal dificultad de no disponer de la referencia del valor de sus acciones la adquisición se produce negociación privada o casos de donación, herencia o expropiación forzosa, incluso la entrada o salida de inversionistas de capital suele hacerse mediante negociación con los fundadores o sus sucesores, en la investigación se recurrió a los estados financieros y se comparó la condición previa al apalancamiento y posteriores al apalancamiento.

Solamente las grandes empresas están en condiciones de emitir acciones, y se conoce cuanto es lo que valen, en adición a los costos fijos de emisión que representan la escritura pública, registro de anotaciones en cuenta, comisiones bancarias.

Una dificultad para valuar a las MIPyMES es la incertidumbre que incorporan estimaciones, especialmente en las nuevas empresas, cuya esperanza de vida según las estadísticas son de 5 años, en empresas de nueva creación, existe la necesidad legal de contabilizar el patrimonio según el principio de precio de adquisición. Este valor será siempre mayor que el valor de liquidación, que se presupone en el análisis de funcionamiento de la empresa. Las estimaciones que deben efectuar los accionistas, actuales y potenciales entrañan, la dificultad de estimar razonablemente los beneficios futuros, existe un elemento de dificultad adicional cuando existen activos intangibles y los incrementos de valor debidos a sinergias, reputación, buenas relaciones, no pueden ser estimados pues son totalmente inciertos.

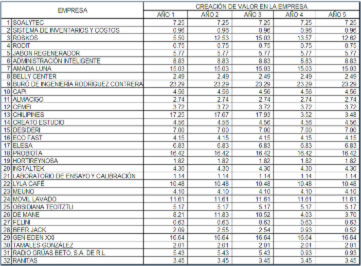

Tabla 12. Creación de valor en la empresa.

Fuente: Elaboración propia con los planes de negocio apartado de finanzas.

En la tabla 12 se presenta la creación de valor de las empresas en porcentaje para cada uno de los años en los que se aplica el programa de apoyo, es fácil distinguir como para las empresas de servicios el crecimiento del valor es más significativo a pesar de que la principal inversión es en capital de trabajo, se encuentra que el crecimiento del valor depende del flujo de inversión vía deuda, cada caso se puede analizar en detalle con la información de la tabla 10.

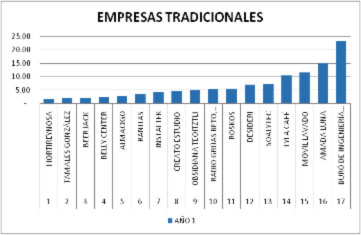

La figura 11 aglutina a las empresas que se consideran convencionales porque no tienen ningún proceso de innovación y solo se incorporan en el mercado para competir en nichos donde hay competencia, se observa el mismo fenómeno que en las empresas dedicadas a servicios que son las que muestran mayor creación de valor.

Figura 11. Creación de valor en las empresas tradicionales.

Fuente: Elaboración propia.

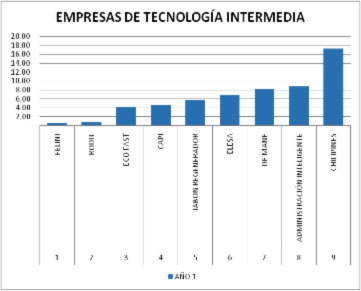

En la Figura 12 se presenta el sector de las empresas que tienen un su proceso una innovación tecnológica intermedia, en este grupo están empresas que producen maquinaria son las que muestran una creación de valor más lenta posiblemente por la competencia interna y externa del país, este grupo presenta que la creación de valor es ligeramente superior al de las empresas tradicionales.

Figura 12. Creación de valor en las empresas de tecnología intermedia.

Fuente: Elaboración propia.

En la Figura 13 se muestran las empresas que cuentan con innovación de alta tecnología se observa el mayor crecimiento en aquellas que se dedican a producir para la industria farmacéutica y el crecimiento es comparable a cualquier empresa de producción en ese sector se encuentran las que se dedican al desarrollo de software, en la muestra se encontró que creación de valor es de 4% anual, de los datos observados se desprende que la parte sustantiva estriba en el cambio sobre la estructura de capital y no sobre el origen del flujo de los recursos de la empresa, lo que es un importante hallazgo que permite generalizar que la estructura de capital es el argumento fundamental para obtener beneficios de la política fiscal, pero hasta ahora no se ha hecho un análisis que compare en otros riesgos al que se pueda enfrentar la empresa.

Figura 13. Creación de valor en las empresas de alta tecnología.

Fuente: Elaboración propia.

En la tabla 13 se presenta un resumen de los datos de la creación de valor acumulado a lo largo de 5 años y que corresponde al efecto del apoyo gubernamental de la Secretaría de Economía.

Se encontraron algunos resultados muy grandes pero desde un punto de vista financiero es posible explicarlos si se considera el hecho de que en el mercado actual los agentes económicos racionales solo asumirán el riesgo de inversión si las expectativas de rendimiento son suficientemente altas para compensar el riesgo que asume el mercado, por lo tanto es posible derivar una curva de indiferencia para satisfacer al inversionista conforme aumenta el riesgo de la inversión, en las empresas observadas se presenta un crecimiento grande que evita que se destruya valor cuando no se utiliza la planta productiva.

Tabla 13. Evidencia del incremento de valor con el financiamiento.

Fuente: Elaboración propia con los planes de negocio apartado de finanzas.

De forma desagregada se presenta en la figura 14 el subconjunto de empresas que no cuentan con innovación en su proceso de producción.

Figura 14. Creación de valor en las empresas tradicionales.

Fuente: Elaboración propia.

En forma acumulada se observa que la relación se mantiene en el tiempo y son lineales si los flujos de financiamiento son de la misma naturaleza tal como lo se presenta en la gráfica 15 y la gráfica 16.

Figura 15. Creación de valor en las empresas de alta tecnología.

Fuente: Elaboración propia.

Figura 16. Creación de valor en las empresas de alta tecnología.

Fuente: Elaboración propia.

Con los resultados mostrados se corrobora la hipótesis de investigación al contar con evidencia empírica suficiente para afirmar que en el conjunto de empresas seleccionadas se encontró la creación de valor en condiciones dinámicas de la economía y a pesar de la crisis financiera de 2007 y 2008.

Conclusiones

A partir de la revisión teórica del tema se encontró que la política de impuestos que fija el Estado y la posibilidad de deducir los costos de la deuda es significativa en la creación de valor y un punto relevante en la estructura de capital de la empresa. Cuando el Estado permite a las empresas tomar la ventaja del efecto fiscal de la deuda, se fomenta el desarrollo empresarial a partir del crédito que adquieren las empresas para incrementar sus activos, es favorable asumir deuda a mayor tasa impositiva mayor apalancamiento.

Se encontró que la debilidad de las MIPyMES es la falta de infraestructura administrativa y financiera que dificulta la posibilidad de acceder a créditos convencionales. Por lo tanto, los programas del Estado para proporcionar crédito de bajo costo que además de ser la única oportunidad para muchas empresas es un medio efectivo para reducir el costo financiero y potencializar las oportunidades de éxito y desarrollo de este grupo de empresas, permite modificar la estructura de capital al incorporarse deuda y su beneficio.

Desde el punto de vista conceptual, cualquier programa de apoyo puede parecer adecuado pero hay que tener cuidado porque la realidad muestra que el problema de implementación y gestión para sincronizar la obtención de fondos en el momento que se requiera y la exposición de riesgo de alguna parte, es un problema complejo que se debe atacar con cuidado.

Desde el punto de vista particular en este trabajo se resalta el beneficio de la vinculación entre las instituciones académicas y el sector productivo sobre todo en las etapas de evaluación e incubación de proyectos, así como en la asesoría financiera para la proporción de recursos gubernamentales de los programas de apoyo.

En el ambiente empresarial un tema poco discutido en el modelo de exposición de riesgo y la necesidad de identificar y adecuar valores morales en la estructura de la empresa para lograr la adecuada utilización de los recursos del Estado y hacer que el programa de apoyo sea sustentable y no como en muchos casos se ha visto que se convierte en un botín de grupos políticos y amistades y un barril sin fondo que destruye la credibilidad del modelo de apoyo financiero.

Desde el punto de vista financiero, el análisis de casos reales de forma empírica demuestra que al permitir el apalancamiento de las MIPyMES se cumple con el objetivo de creación de valor y se debe destacar que cuando la tasa de interés es preferencial y menor al costo del dinero en el mercado, aumenta la posibilidad de endeudamiento con la misma exposición de riesgo y por lo tanto al incrementarse la inversión aumenta la creación de valor y crecimiento económico.

La evidencia empírica denota que en todos los casos de las empresas de la muestra se presenta un incremento de valor al incorporar el efecto fiscal y potencializa el desarrollo.

Los resultados de investigación muestran que con el apoyo financiero se logra un incremento aproximado del 30% al 60% del valor de las empresas, lo que es altamente atractivo para los proyectos analizados y corroboran que al apalancar la empresa se aumenta su viabilidad al participar en forma activa en un mercado competitivo, con ventajas derivadas del uso de recursos de capital a tasa preferencial.

Se encontró que en muchos casos el apoyo financiero supera al capital de los inversionistas condición que ninguna institución bancaria aceptaría por la falta de respaldo del crédito en caso del fracaso del negocio, por lo tanto el programa además de subsidiar el costo del dinero que otorga al empresario asume el riesgo crédito, en buenas manos el programa fomenta el desarrollo empresarial y en la generación de empleo a costa de una alto nivel de riesgo financiero.

Notas

1La IEBT de Ensenada y el CEMIT cierran en 1998 y el Sistema de Incubación de Empresas Científicas y Tecnológicas de la UNAM, cierra en 1999.

2El concepto de cuenta personal es equivalente al de apalancamiento casero o “homemade leverage” el cual implica que los individuos pueden pedir prestado dinero bajo los mismos términos que las empresas. (Supuesto de mercado de capitales perfecto).

3Un mercado de Capitales perfecto puede implicar Total Conformidad pero es muy común tratar estos dos conceptos de forma separada ver Fama (1978)

Referencias

Balakrishnan, S. & Fox, I. (1993). Asset specificity, firm heterogeneity and capital structure. Strategic Management Journal. 14, 3–16.

Breadley, R. A. & Myers, S. (1993). Principios de Finanzas Corporativas. España: Mcgraw-Hill.

CIELA (2004). Study of the business incubators in México, 2004”, Congreso CIELA Strat up.

Copeland, T. & Weston F. J. (1988). Financial, Theory and Corporate Policy. Massachusetts: Addison - Wesley.

Corona, L. (2004). México: El Reto De Crear Ambientes Regionales De Innovación. México: Cide-Fce.

De Angelo, H. y Masulis, R. (1980). Optimal capital structure under corporate and personal taxation. Journal of Financial Economics. 8, (1), 3-29.

De Miguel, A. & Pindado, J. (2001). Determinants of Capital Structure: New Evidence from Spanish Panel Data. Journal of Corporate Finance. 7, (1), 77-99.

Fama E. F. (1978). The effects of a firm's investmentand financing decisions on the welfare of its securityholders. American Economic Review. 68 (3), 272-284.

Fazzari, S. M., Hubbard, R. G. & Petersen, B. C. (1988). Financing Constraints and Corporate Investment. Brookings Papers on Economic Activity. 19 (1), 141-206.

Gaud, P., Jani, E., Hoesli, M. & Bender, A. (2003). The capital structure of Swiss companies: An empirical analysis using dynamic panel data. Research Paper Series. 68, (11) 51-69.

González, A. (2006). Creación de empresas universitarias de investigación y desarrollo. Ponencia presentada en 4º Congreso CONIDEAS. México.